Engcon - Kvalitet till för högt pris

Stora mängder av företag har de senaste åren börsnoterats och bara 2021 gjorde nästan 150 nya bolag entré på de olika listorna.

Först publicerad i Stockpicker Newsletter 2026 (22 mars 2023)

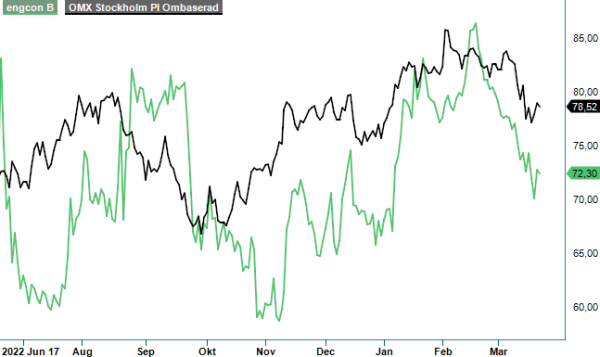

ENGCON B | Mid Cap | 72,3 kr | SÄLJ

Tittar man nu på diverse förlorarlistor ser man också att många av dessa har fallit rejält i pris efter att riskviljan i stort sett förvann 2022. Den ekonomiska utvecklingen i ett flertal av bolagen antyder även att många inte var börsmogna.

Ett undantag är dock absolut Engcon som är marknadsledande specialist och marknadsledare inom tillverkning av tiltrotatorer och andra redskap för grävmaskiner. En tiltrotator kan kanske enklast förklaras som ett slags handled på grävmaskinen som möjliggör för ytterligare användningsområden än en normal skopa och ger även en både effektivare och säkrare användning.

Kaxigt nog valde bolaget att notera sig vid tuffast tänkbara tid när börsen var som sämst sommaren 2022 men så har man också därefter levererat riktigt starkt ekonomiskt. Under 2022 steg exempelvis nettoomsättningen med 30% till 1 938 Mkr (1488) där även den organiska tillväxten var goda 24%. Rörelseresultatet förbättrades samtidigt med 28% till 415 Mkr (325), motsvarande en rörelsemarginal på 21,4% (21,8). Detta syns även i aktiekursen som har stigit nästan 50% från börsnoteringen och är upp drygt 5% även i år.

Frågan är dock om inte kursuppgången har varit lite väl snabb? I Q4 som presenterades för ett par veckor sedan var visserligen både tillväxt och lönsamhet fortfarande mycket stark. Nettoomsättningen ökade med 46% till 541 Mkr (370), vilket även organiskt var en förbättring med 38%. Rörelseresultatet utvecklades faktiskt ännu bättre och steg samtidigt med 57% till 121 Mkr (77), vilket därmed gav en rörelsemarginal på motsvarande 22,4% (20,8) trots högre kostnader för ett pågående byte av koncerngemensamt affärssystem.

Företaget beskriver också aktiviteten som hög i Amerika där man även ser stor tillväxtpotential. Orderingången steg i Amerika med 105%, men då från låga nivåer eftersom Norden och Europa är betydligt större marknader för Engcon i nuläget. Den europeiska nettoomsättningen är ungefär 4x större än den amerikanska och den nordiska marknaden ytterligare lite större.

Därför är det också lite illavarslande att orderingången minskade i senaste kvartalet och med såpass mycket som -29% till 553 Mkr (774), speciellt som den nordiska marknaden föll med 48% till 258 Mkr (497). En förklaring som bolaget för fram är stora förköps- och bunkringseffekter vid motsvarande period året innan till följd av prisökningar hos leverantörer och långa ledtider beroende på komponentbrist och kriget i Ukraina, vilket skapade onormalt hög orderingång i kvartal fyra 2021 och kvartal ett i 2022.

Såvitt vi kan bedöma är Engcon ändå ett riktigt kvalitetsbolag med goda framtidsutsikter under många år framåt. Tillväxtmöjligheterna är stora i Amerika som ännu är en liten marknad för bolaget men även Europa kan växa länge än. Vi ställer oss ändå tveksamma till aktien, åtminstone i det korta perspektivet då tuffare tider uppenbarligen är på väg med åtminstone svagare tillväxt.

Värderingen är samtidigt ganska för att inte säga rejält mastig efter kursuppgångarna sedan noteringen i fjol. P/e-talet på fjolårets vinst på 2,01 kr är närmare 35 och faller knappast lägre än 31–32 i år även om man behåller den goda lönsamheten. Det är enligt vårt förmenande alldeles för dyrt. Utdelningen på 0,85 kr per aktie utgör knappast heller någon krockkudde om oron på börsen skulle återuppstå.

Vi sätter för närvarande en säljrekommendation på bolaget med en riktkurs på 60 kr.