Engcon - Svagheten fortsätter

När vi senast tog oss en titt på marknadsledande Engcon, specialist inom tillverkning av tiltrotatorer och andra redskap för grävmaskiner i våras konstaterade vi att det förvisso handlade om ett kvalitetsbolag men ett vars aktie värderades alldeles för högt för vår smak och därför fick en säljrekommendation.

Först publicerad i Stockpicker Newsletter 2055 (16 augusti 2023)

ENGCON B | Mid Cap | 82,55 kr | SÄLJ

En tiltrotator kan enklast förklaras som ett slags handled på grävmaskinen som möjliggör för ytterligare användningsområden än en normal skopa och som ger både en effektivare och säkrare användning. Bidragande till vår avoga inställning till aktien var även att vi redan efter Q4 såg oroande signaler om en tilltagande nedgång i orderingången, något som också har accelererat sedan dess.

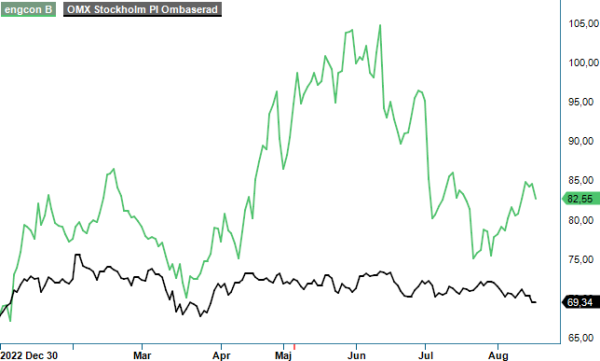

Med facit i hand nu ett halvår senare, kan vi konstatera att vi hade både rätt men också delvis fel. Det visade sig nämligen att marknaden länge ignorerade faran och istället fortsatte aktien upp nästan 40% innan den toppade kring 105 kr i mitten av juni, och det fast att orderingången fortsatte falla även i årets Q1. Till slut kom dock verkligheten ikapp även Engcon som därefter har fallit tillbaka omkring 30%. Att vi hade delvis fel beror i detta fall främst på att nedgången bara har gjort att aktien har kommit tillbaka till ungefär samma nivåer som vid säljrekommendationen och läget kan därför sägas vara ungefär Status Quo.

Det ska ändå sägas att vi fortfarande är tämligen skeptiska till bolagets värdering och utesluter därmed definitivt inte att aktien kan ha fortsatt fallhöjd. Bidragande till den inställningen är Q2 som avrapporterades i juli och fick aktien att tappa 8% på rapportdagen. I kvartalet föll nettoomsättningen för första gången sedan börsnoteringen 2022 och det med 5% till 508 Mkr (534), vilket organiskt var en nedgång med 10%.

Vad värre var så minskade orderingången till 341 Mkr (519), en nedgång på -34% (20). Justerat för valutaeffekter var orderingången ännu lite svagare med -38% (16) organiskt. Ordertillväxten var dessutom negativ i samtliga regioner som en följd av starka förköpseffekter under tidigare kvartal i kombination med osäkerhet i omvärlden kring konjunkturutveckling, inflation och räntenivåer, vilket har slagit mot investeringsviljan.

Med tanke på orderingången var det en ganska klen tröst att rörelseresultatet förbättrades något till 104 Mkr (99), liksom att rörelsemarginalen stannade på klart godkända 20,5% (18,5). Dels minskade marginalen ganska kraftigt jämfört med det senaste kvartalet och var faktiskt den svagaste marginalen sedan Q3 kvartalet i fjol. Dels fanns kostnader på 12 Mkr för börsnoteringen i ovan nämnda kvartalet samt derivatförluster på 16 Mkr. Justerat skulle kvartalsresultatet i Q2 ha minskat ganska rejält.

Såvitt vi kan bedöma är Engcon ändå ett riktigt kvalitetsbolag med goda framtidsutsikter på lång sikt. På kortare sikt har vi dock lite svårt att se varför man just nu skulle intressera sig för köp av aktien. Bolaget har goda tillväxtmöjligheter i Amerika och i viss mån även i Europa där åtminstone förstnämnda marknad ännu är en liten marknad för bolaget men samtidigt är penetrationsgraden för företagets produkter hög i Norden och beroendet stort av bygg- och anläggningsindustrin som nog kan väntas vara svag den närmaste framtiden.

Värderingen måste därtill som sagt sägas vara rejält hög med p/e-tal en bra bit över 30 i år, cirka 34, och förmodligen överstigande 30 även nästa år. Det ger inget större utrymme för besvikelser i kommande kvartal och risken är definitivt inte försumbar att bolaget just kan överraska negativt även i kommande kvartal.

Vi behåller därför för nuvarande säljrekommendationen liksom även riktkursen 60 kr, vilket även det är en värdering värdigt ett kvalitetsbolag.