Eolus Vind – En riktig stänkare

Sist vi upprepade vår köprekommendation för Eolus Vind var vid föregående analys i juli månad när kursen låg strax under 90 kr.

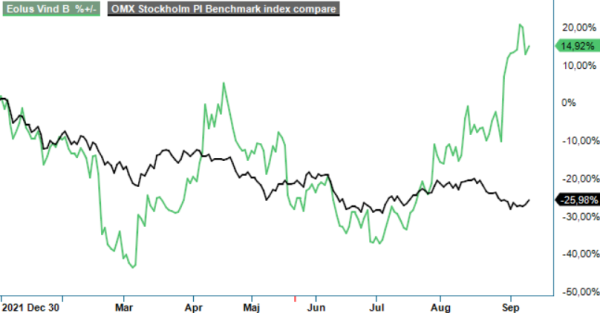

Först publicerad i Stockpicker Newsletter 1978 (11 september 2022)

EOLU B | Mid Cap | 142,00 kr | SÄLJ

Sedan dess har kursen varit upp med som mest närmare 72% till som högst knappt 154 kr. Såväl vi som marknaden blev rejält tagna på sängen av en riktig dunderrapport för Q2.

För Q2 rakade nettoomsättningen i höjden till 1448 Mkr (673). Rörelseresultatet flög samtidigt upp till 220 Mkr (8) medan resultatet före skatt nådde 221 Mkr (-4). Nettoresultatet kom in på 225 Mkr (-2), varav 103 Mkr (-2) hänförligt till Eolus aktieägare och resten minoritetens andel. 103 Mkr motsvarar 4,12 kr per aktie (-0,06) såväl före som efter utspädning. Kassaflödet från den löpande verksamheten minskade något till 315 Mkr (367). Före förändringar av rörelsekapital uppgick detta kassaflöde till 96 Mkr (6).

För det första halvåret totalt blev därmed nettoomsättningen 1880 Mkr (915). Rörelseresultatet blev 62 Mkr (-21) medan resultatet före skatt nådde 62 Mkr (-25). Nettoresultatet kom in på 87 Mkr (-18), varav -36 Mkr (-18) hänförligt till Eolus aktieägare och resten minoritetens andel. -36 Mkr motsvarar -1,43 kr per aktie (-0,74) såväl före som efter utspädning. Kassaflödet från den löpande verksamheten tappade till 152 Mkr (316). Före förändringar av rörelsekapital uppgick detta kassaflöde till -70 Mkr (-16).

Vid halvårsskiftet uppgick nettokassan till 598 Mkr (563), att jämföra med 439 Mkr vid årsskiftet. Likvida medel uppgick till 928 Mkr (765), upp från 625 Mkr vid årsskiftet. Utöver likvida medel fanns en outnyttjad checkkredit på 100 Mkr. Vidare var byggkrediter på totalt 950 Mkr utnyttjade med ca 50 Mkr. Vid motsvarande tidpunkt föregående år var krediterna utnyttjade med 50 Mkr. Soliditeten var 54% (54), att jämföra med årsskiftets 67%.

Orderstocken summerade till 699 Mkr (4359), ned från 1195 Mkr vid utgången av Q1 och 1793 Mkr vid årsskiftet. Samtidigt hade projektportföljen ökat till motsvarande 17 428 MW (9000), upp från 15 904 Mkr vid utgången av Q1 och 13 823 Mkr vid årsskiftet. Pågående arbeten och projekt under utveckling uppgick till 494 Mkr (687), ned från 904 Mkr vid utgången av Q1.

Av Q2:s nettoomsättning kommer så mycket som ca 900 Mkr från försäljning av vindkraftsprojektet Stor-Skälsjön och uppdragsavtal för byggnation av projektet där Eolus ägarandel uppgick till 51%, därav att en ovanligt stor andel av resultatet i kvartalet var hänförligt till minoritetens andel. Resten av kvartalets omsättning härrörde till största delen från det norska vindprojektet Öyfjellet. Projektet närmar sig äntligen färdigställande och per den 29 augusti hade 71 av totalt 72 turbiner tagits i drift.

Som vi berättade redan i föregående analys har Eolus efter utgången av Q2 också säkrat upp sin långsiktiga finansiering. Detta genom ett kreditavtal med Swedbank om totalt 1200 Mkr och en utökning av kreditavtalet med Svensk Exportkredit till 300 Mkr. Eolus bedömer att bolaget härigenom säkerställt finansiering för de kommande fyra årens planerade expansion. Tillsammans med en god finansiell ställning och kraftfull projektportfölj har således Eolus nu goda förutsättningar att växa de kommande åren.

En överraskande stark Q2-rapport skvallrar om den potential som finns i Eolus. Samtidigt gäller det att se verksamhetens prestationer i ett lite längre perspektiv. Helåret 2021 slutade med förlust (-19 Mkr hänförligt till moderbolagets ägare) och även om vi kikar på rullande tolv månader (juli 2021-juni 2022) gick bolaget med förlust (-36 Mkr hänförligt till moderbolagets ägare). Även kassaflödet från den löpande verksamheten var negativt 2021 (-97 Mkr) och tappade ytterligare under de senaste rullande tolv månaderna (-261 Mkr).

Q2-rapporten överraskade oss och motiverade definitivt en uppjustering av kursen. Men kursreaktionen i sin fulla utsträckning förstår vi inte riktigt och gör en mer återhållsam uppjustering av riktkursen till 130 kr (115). Det är en bit under nuvarande betalkurs varför rekommendationen sänks från tidigare Köp till Sälj. Nuvarande energipriskris kan visserligen ge en viss edge i det korta och medellånga perspektivet. Samtidigt riskerar dock en opinion om att energiföretagen måste dela med sig av övervinster på billig produktion också leda till vissa hämmande effekter. Summa summarum ser vi därför ingen lockande uppsida just nu.