Eolus Vind – Rejäl rekyl

I föregående analys för en dryg månad sedan höjde vi åter Eolus Vind till Spekulativt Köp efter en vältajmad säljrekommendation i september.

Först publicerad i Stockpicker Newsletter 1999 (27 november 2022)

EOLU B | Mid Cap | 115,25 kr | CHANS

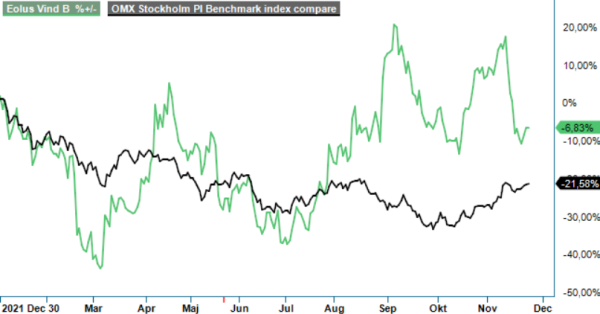

Sedan höjningen har aktien gått från dåvarande 122,90 kr till som högst 147 kr i mitten av november, väl över vår senast höjda riktkurs om 135 kr. Inför Q3-rapporten i förra veckan rekylerade aktien sedan och på rapportdagen blev det dessutom ytterligare nedställ. Nytt fyndläge?

Efter det ultrastarka Q2 blev Q3 en ren mellanakt. För Q3 minskade nettoomsättningen till 111 Mkr (691). Rörelseresultatet tappade samtidigt till -8 Mkr (0) medan resultatet före skatt blev -11 Mkr (-5). Nettoresultatet kom in på -11 Mkr (2), varav -11 Mkr (5) hänförligt till Eolus aktieägare och resten minoritetens andel. Det motsvarar -0,45 kr per aktie (0,19) såväl före som efter utspädning. Kassaflödet från den löpande verksamheten tappade till -204 Mkr (-30). Före förändringar av rörelsekapital sjönk detta kassaflöde mer marginellt till -12 Mkr (0).

För de första nio månaderna totalt lyfte därmed nettoomsättningen till 1991 Mkr (1606). Rörelseresultatet ökade till 54 Mkr (-21) medan resultatet före skatt stärktes till 51 Mkr (-30). Nettoresultatet kom in på 75 Mkr (-17), varav -47 Mkr (-14) hänförligt till Eolus aktieägare och resten minoritetens andel. Det motsvarar -1,88 kr per aktie (-0,85) såväl före som efter utspädning. Kassaflödet från den löpande verksamheten tappade till -53 Mkr (284). Före förändringar av rörelsekapital uppgick detta kassaflöde till -82 Mkr (-16).

Vid utgången av Q3 uppgick nettokassan till 401 Mkr (532), att jämföra med 439 Mkr vid årsskiftet. Likvida medel uppgick till 723 Mkr (726), upp från 625 Mkr vid årsskiftet. Utöver likvida medel fanns en outnyttjad checkkredit på 100 Mkr. Vidare var byggkrediter på totalt 1100 Mkr utnyttjade med ca 50 Mkr. Vid motsvarande tidpunkt föregående år var krediterna utnyttjade med ca 50 Mkr. Soliditeten var 54% (54), att jämföra med årsskiftets 67%. Orderstocken summerade till 682 Mkr (3658), ned från 699 Mkr vid utgången av Q2 och 1793 Mkr vid årsskiftet. Samtidigt hade projektportföljen ökat till motsvarande 17843 MW (9057), upp från 17428 Mkr vid utgången av Q2 och 13823 Mkr vid årsskiftet. Energianläggningar i etableringsfas uppgick till 786 Mkr (477), upp från 737 Mkr vid årsskiftet.

Eolus är en av Nordens ledande projektörer inom förnybar energi och är aktiva i hela värdekedjan från tidig projektutveckling till etablering och drift av anläggningar för förnybar energi. Bolaget erbjuder attraktiva och konkurrenskraftiga investeringsmöjligheter i Norden, Baltikum, Polen och USA. Som vi kunde berätta i föregående analys nådde bolaget under oktober framgångar på ett nytt område i projektportföljen. Detta genom att bolaget tecknade avtal om att sälja ett sol- och batterilagerprojekt i Arizona, USA, vilket representerar Eolus första försäljning av ett kombinerat sol- och lagringsprojekt. Driftsättning är planerad till 2025 och Eolus har redan under Q4 fått en första betalning om 12 Musd. Tillkommande köpeskilling erläggs stegvis baserat på projektets fortsatta utveckling och uppfyllandet av specifika delmål, vilka inkluderar fortsatt utveckling av projektet och att förbereda det för finansiering och byggnation.

En betydande del av den totala köpeskillingen ska betalas till Eolus redan i samband med att byggnation påbörjas. Under förutsättning att projektet realiseras enligt plan kan köpeskillingen komma att uppgå till mellan 104 och 190 Musd med betalning under 2023-2025. Köparens fortsatta utveckling och dimensionering av projektet kommer att påverka nivån för kommande betalningar till Eolus inom nämnda intervall. Projektet är för övrigt Eolus tredje försäljning i USA och kunden är ny.

Då köparen uppges vara ett USA-baserat portföljbolag som ingår i ett stort, börsnoterat globalt riskkapitalbolag ser Stockpicker att det kan tänkas öppna för fler affärer med samma bolag om projektet faller ut enligt förväntningarna. Överlag visar affären också på styrka i såväl Eolus projektportfölj som förmågan att marknadsföra projekten gentemot potentiella köpare internationellt. Dessutom har bolaget mer än en tredjedel av sin projektportfölj i just USA, där den nya skattelagstiftning som den amerikanska kongressen antog i somras gör att Eolus förväntar sig en kraftig ökning av projekt inom förnybar energi i USA.

Samtidigt som Q3-rapporten denna gång var ovanligt tunn, har bolagets positiva utsikter inte förändrats på något sätt. Eolus ser allt jämt ut att gå mot några riktigt goda år med en stark bas i den stora projektportföljen. Ett markant förbättrat värderingsklimat för aktier sedan föregående analys bidrar samtidigt till att vi ser utrymme att höja riktkursen ytterligare en bit till 140 kr (135). Då kursen rekylerat en bra bit förnyas också vår spekulativa köprekommendation då vi bedömer att ett nytt intressant läge har uppstått.