Ependion - Bättre läge i höst?

Industrikoncernen Ependion (tidigare Beijer Electronics Group) är ett bolag vi har följt länge och ofta haft i både Referensportföljen och bland våra Top Picks med goda resultat.

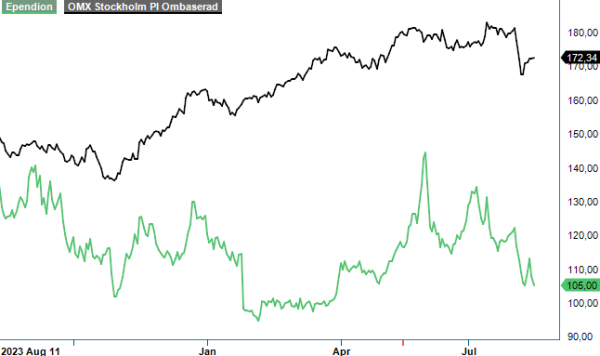

NEUTRAL | EPEN | Mid Cap | 105 kr

Sedan början av innevarande år har vi intagit en neutral rekommendation för aktien då Q4-rapporten visade sig vara en ganska betydande besvikelse efter ett i övrigt mycket starkt 2023.

Utvecklingen hittills i år har också varit rejält svajig för företaget som är specialiserade inom industriell automation och datakommunikation för bland annat tåg- och energisektorn. Vi ansåg när vi senast tittade på aktien att Q1 var ett steg i rätt riktning som visade på en sekventiell förbättring av både orderingång, försäljning och resultat. Kruxet var att bolaget även märkte av en svagare efterfrågan än för motsvarande kvartal ifjol för båda bolagets affärsenheter, drivet av osäkerheten i världsekonomin och det högre ränteläget.

Sedan dess har även halvårsrapporten presenterats och tyvärr bekräftade utvecklingen i Q2 den svagare efterfrågebilden. Detta syns även i aktiekursen som visserligen under året har varit uppe kring 145 kr, men i dagsläget ligger kring 105–110 kr, en nedgång med 15% från årsskiftet.

Direkt svag var kanske inte årets andra kvartalsrapport men heller inget som indikerar en snar vändning. Istället sjönk nettoomsättningen med 7,8% i Q2 till 588 Mkr (638), vilket var mer än minskningen på 4% i Q1, och även en sekventiell minskning från Q1 med 2%. Båda affärsområdena Westermo och Beijer Electronics minskade försäljningen, i Westermos fall med 8% till 336 Mkr (368) och i Beijer Electronics fall med 7% till 253 Mkr (272).

Även resultatmässigt var Q2 sämre än både jämförelsekvartalet och Q1 i år. Rörelseresultatet minskade till 60,1 Mkr (85,8), motsvarande en rörelsemarginal på 10,2% (13,4), och påverkades då ändå av positiva valutaeffekter om 6,2 Mkr. Westermo minskade rörelseresultatet till 44,5 Mkr (60,5), vilket motsvarade en rörelsemarginal på 13,2% (16,5). För Beijer Electronics uppgick rörelseresultatet till 29,2 Mkr (40,1), motsvarande en marginal på 11,7% (14,8). Positivt var ändå att koncernens kassaflöde dubblerades till 60 Mkr och att lagernivåerna fortsatte att minska. Nettoskulden minskade också i kvartalet till 746,1 Mkr (846,6)

Det som gör att vi tror att man kan fortsätta att avvakta med Ependion-aktien ytterligare ett eller ett par kvartal framåt är egentligen annars koncernens orderingång som var direkt svag. Den minskade nämligen med 31% till 483 Mkr (698) i kvartalet, att jämföra med en nedgång på 15% och 528 Mkr (617,3) i Q. För Westermo minskade orderingången med 41% till 294 Mkr (496) medan Beijer Electronics minskade med 6% till 190 Mkr (203).

En bidragande orsak till den svaga orderingången hos Westermo och därigenom koncernen beror på att affärsenhetens största kund i jämförelsekvartalet förlängde sin orderhorisont, vilket påverkade orderingången positivt med mer än 100 Mkr på ett bräde. Justerat för detta skulle orderingången ha varit mer i linje med siffror som presenterades i Q1.

Under kvartalet har Westermo genomfört ett förvärv av en minoritetspost i det brittiska teknikföretaget Blu Wireless för 3,4 miljoner pund, vilket ger tillgång till patenterad ny teknik för uppkoppling av tåg med hög bandbredd och låg fördröjning, vilket har varit ett grundläggande problem bakom undermålig internetuppkoppling på tåg. Vem har inte stört sig på dåligt internet på tåg? Westermo tog i kvartalet också en första viktig order på den gigantiska växande indiska tågmarknaden där bolaget nyligen har etablerat sig.

Sammanfattningsvis gillar vi som sagt Ependion men kan kortsiktigt inte annat än ställa oss neutrala till dess aktie. Förutom svag orderingång beskriver bolaget 2024 som lite av ett mellanår till följd av dämpad efterfrågan på grund av svag konjunktur och höga räntor som håller tillbaka efterfrågan. I ett lite längre perspektiv är dessbättre utsikterna betydligt ljusare med starka strukturella globala trender som digitalisering och den gröna omställningen. Intressant är också Westermos etablering av en sälj- och tillverkningsenhet i det extremt snabbväxande Indien. Ependion har också fortfarande en orderstock på höga 1,1 miljarder.

Ett krux för aktien är att man nu möter ytterligare åtminstone ett stentufft jämförelsekvartal och det finns därför risk att det tar tid för aktien att vända upp igen. Värderingen för innevarande år ligger troligen uppåt P/E-tal runt 20 men skulle nästa år kunna falla ner mot 14-15, vilket i så fall känns hyggligt attraktivt. Företagets mål är en organisk tillväxt om minst 10% och en rörelsemarginal om minst 15% och når man detta inom något/några år så kommer aktien att stå betydligt högre i kurs.

Som redan omnämnts ovan väljer vi dock tills vidare bibehålla vår neutrala inställning och behåller även riktkursen 115 kr.

Källa: Infront

Ependion AB utvecklar, tillverkar och säljer produkter och programvaror med högt teknikinnehåll inom datakommunikation, digitalisering och visualisering. Bolaget är noterat på Nasdaq Stockholm under kortnamnet EPEN. Enligt senaste rapporten uppgick nettoomsättningen för fjärde kvartalet 2023 till 590 miljoner kronor. Styrelsen föreslog en fördubblad utdelning till 1,00 krona per aktie, jämfört med föregående års 0,50 kronor.