Ependion - Besvikelse

Industrikoncernen Ependion (tidigare Beijer Electronics Group) som är specialiserade inom industriell automation och datakommunikation för bland annat tåg- och energisektorn, har varit en flitig gäst i både Stockpicker Newsletter och vår Top Picks-lista under åren med goda resultat.

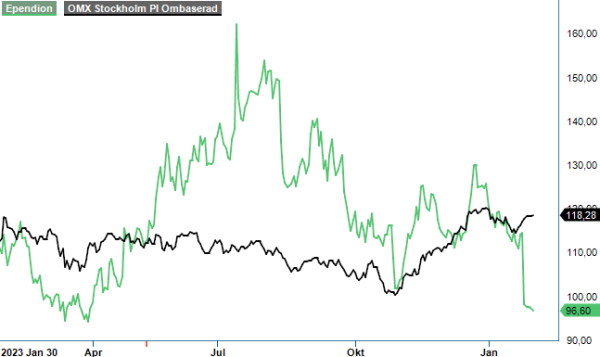

NEUTRAL | EPEN | Mid Cap | 97,5 kr

Senast vi gav aktien en köprekommendation var i början av oktober efter att den i den griniga aktiemarknaden efter sommaren på kort tid hade tappat 15–20% till cirka 115 kr.

Någon succé blev dock aldrig investeringsrådet denna gång även om aktien både i november och december stundtals handlades kring 125 kr respektive drygt 130 kr. Redan inför presentationen av Q4-rapporten 25 januari var nämligen aktien tillbaka kring nivåer som gällde vid rekommendationstillfället och dessvärre var kvartalet i fråga betydligt sämre än vi räknade med varför aktien föll ytterligare 10–15% till knappa hundralappen efter rapporten. Totalt ligger vi därmed just nu cirka nära 20% back på rekommendationen (nedgången är något mindre i Referensportföljen) och aktien är tillbaka på ungefär samma nivåer som i mars i fjol.

Risken är också att aktien även fortsatt kan komma att bli en trist historia, åtminstone i det korta perspektivet. Det fanns nämligen inte mycket att glädjas åt i rapporten och någon snabb vändning var också svår att se i vardande. Efter flera rekordstarka kvartal ser bolaget nu en svagare efterfrågeutveckling som speglar osäkerheten i världsekonomin. I kvartalet blev visserligen omsättningen fortsatt goda 589,7 Mkr (588,6), vilket således landade i nivå med motsvarande period i fjol. Samtidigt var det en svagare omsättning än samtliga övriga kvartal i fjol som alla översteg 600 Mkr. För de båda affärsenheterna ökade omsättningen i Westermo med 21% men minskade med 28% för Beijer Electronics.

Svagheten syntes också i orderingången som minskade med 20,7% till 478,0 Mkr (602,8), vilket var andra kvartalet i rad av lägre orderingång efter tidigare sju (7) raka kvartal av stigande orderingång. Båda affärsenheterna Westermo och Beijer Electronics bidrog till minskad orderingång. För Westermo sjönk orderingången med 15% till 277,4 Mkr (325,9) och för Beijer Electronics var nedgången 28% till 201,1 Mkr (278,6). För koncernen som helhet finns dock fortfarande en betryggande orderstock på 1 247 Mkr vid årets utgång (1,4 miljarder i förra kvartalet).

"En möjlig trigger för aktien är den strategiska översyn som bolaget har gjort avseende Beijer Electronics och vars resultat man ska presentera på kapitalmarknadsdagen i mars"

Förutom svag orderingång var främsta anledningen till besvikelse annars koncernens resultatutveckling som var klart svagare än vi räknade med. Rörelseresultatet uppgick till 61,5 Mkr (62,7), motsvarande en rörelsemarginal på 10,4% (10,7), vilket var avsevärt lägre än våra förväntningar som i kvartalet översteg 80 Mkr. Det var samtidigt även betydligt sämre än samtliga tidigare kvartal 2023 som alla kunde uppvisa marginaler kring 13,5–14,4%.

För affärsområde Westermo steg rörelsemarginalen till 15,4% (12,3) medan Beijer Electronics marginal sjönk till 8,3% (13,9). I båda fallen sägs marginalen ha påverkats negativt av en sämre produktmix. Den omstrukturering av verksamheten i Asien som initierades i Q3 sägs dock vara klar och ska sänka kostnaderna i affärsområdet med 20 Mkr på årsbasis från Q1 2024. Positivt i kvartalet var också ett starkt fritt kassaflöde på 109 Mkr som har minskat nettoskulden. Man dubblar även utdelningen till 1,00 kr (0,50).

Sammantaget kan vi konstatera att Q4-rapporten var en rejäl besvikelse och tycker också att kursnedgången i spåren av den i det stora hela känns motiverad. Främsta besvikelserna i kvartalet var orderingången och resultatutvecklingen och med en svagare konjunktur framåt får vi nog räkna med svagare siffror under åtminstone första halvåret 2024, speciellt som bolaget presterade mycket starkt de tre första kvartalen i fjol med rejält starka jämförelsesiffror som blir svåra att slå.

En möjlig trigger för aktien är den strategiska översyn som bolaget har gjort avseende Beijer Electronics och vars resultat man ska presentera på kapitalmarknadsdagen i mars. Enligt bolagets vd Jenny Sjödal har beslutet mynnat ut i en betydligt tydligare strategi för affärsenheten. En potentiell försäljning av Beijer Electronics alternativt en uppdelning av koncernen skulle troligen göra aktien intressantare då Westermo i egen regi skulle sannolikt få en hög värdering.

Innan vi vet mer om den saken sänker vi dock rekommendationen till neutral (köp) då utsikterna är osäkra. Värderingen på vår prognos efter kursnedgången motsvarar ett P/E-tal i år kring 16 som sjunker neråt 12 nästa år, vilket känns rimligt men prognosen är också rejält osäker. Vi sänker även riktkursen till 105 kr (145).

Källa: Infront

Ependion AB utvecklar, tillverkar och säljer produkter och programvaror med högt teknikinnehåll inom datakommunikation, digitalisering och visualisering. Bolaget är noterat på Nasdaq Stockholm under kortnamnet EPEN. Enligt senaste rapporten uppgick nettoomsättningen för fjärde kvartalet 2023 till 590 miljoner kronor. Styrelsen föreslog en fördubblad utdelning till 1,00 krona per aktie, jämfört med föregående års 0,50 kronor.