Ependion - Ett steg i rätt riktning

Vi har länge gillat industrikoncernen Ependion (tidigare Beijer Electronics Group) som är specialiserade inom industriell automation och datakommunikation för bland annat tåg- och energisektorn.

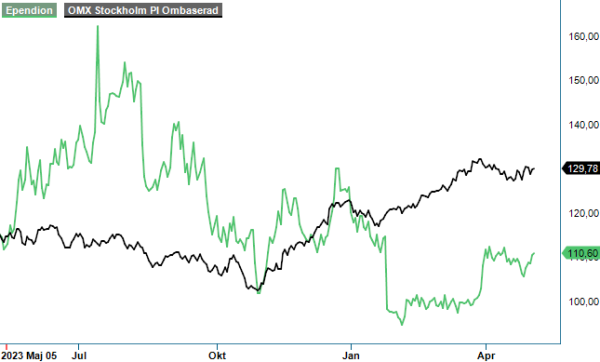

NEUTRAL | EPEN | Mid Cap | 111 kr

Aktien har således under åren varit en flitig gäst i Stockpicker Newsletter och på Top Picks-listan med goda resultat.

Fjolårets Q4-rapport visade sig dock vara en ganska betydande besvikelse som fick oss att sänka rekommendationen från köp till neutral och en sänkt riktkurs till 105 kr. Rapporten i fråga fick också kursen att tappa nästan 15% på rapportdagen och därefter har aktien mestadels harvat mellan 100–110 kr.

Sedan dess har nu även Q1-rapporten presenterats men fick ingen större påverkan på aktiepriset. Vi skulle nog ändå säga att rapporten i fråga var ett steg i rätt riktning, även om man förmodligen inte ska våga hoppas på några riktigt snabba förbättringar vare sig för företaget eller aktien. Kvartalet visade förvisso på en sekventiell förbättring av både orderingång, försäljning och resultat men man märker också av en svagare efterfrågan för båda bolagets affärsenheter, drivet av osäkerheten i världsekonomin och det högre ränteläget.

Försäljningen i Q1 minskade med 4% till 599 Mkr (623) där Westermos försäljning ökade medan Beijer Electronics minskade (bolaget består som bekant av dessa två två affärsområden). Westermos omsättning ökade med 13% till 363,8 Mkr (335,0) medan Beijer Electronics minskade med 19% till 236,4 Mkr (291,4). I båda fallen var det en högre omsättning än i Q4.

Jämfört med Q1 i fjol har även orderingången försvagats med 15% till 528 Mkr (617,3), även det en förbättring jämfört med Q4 då nedgången var 21% till 478 Mkr (602,8). För Westermo påverkades då fjolårskvartalet positivt av att affärsområdets största kund hade en mycket hög orderläggning och i Q1 i år påverkades Beijer Electronics orderingång negativt av det strategiska beslutet under 2023 att avveckla affären inom Display Solutions, ett produktområde med låga marginaler.

Just lönsamheten i kvartalet var annars lite av en positiv överraskning. Rörelseresultatet landade på 74,5 Mkr (85,2), motsvarande en rörelsemarginal på 12,4% (13,7). Det var visserligen en försämring från fjolårets rekordmarginal men samtidigt ett lyft jämfört med marginalnivån om 10,4% som var aktuell i Q4. Lite smolk i bägaren var att 8,1 Mkr av resultatet berodde på valutaeffekter vilka huvudsakligen bestod av transaktionsdifferenser.

För affärsområde Westermo sjönk rörelsemarginalen till 15,2% (16,4) trots viss ökning av rörelseresultatet till 55,4 Mkr (54,8) medan Beijer Electronics marginal sjönk till 13,3% (15,1). I Beijer Electronics var det en betydande förbättring jämfört med fjärde kvartalets 8,3%. I förra kvartalet genomfördes ett kostnadsreduktionsprogram om 20 Mkr på årsbasis som nu är genomfört och påverkade affärsområdet. Nettoskulden minskade i kvartalet till 732 Mkr (805).

Sammantaget tycker vi nog att Q1 var ett steg i rätt riktning med en sekventiell förbättring av både orderingång, försäljning och resultat men bolaget känner ännu av en svagare efterfrågan för båda affärsenheterna, drivet av osäkerheten i världsekonomin och det högre ränteläget. Ledningen har därmed nu också en mera försiktig syn på 2024, inte minst beroende på den lägre orderbokningstakten i Westermo under de senaste tre kvartalen.

De långsiktiga tillväxtmöjligheterna är samtidigt goda med starka strukturella globala trender som digitalisering och den gröna omställningen liksom Westermos etablering av en sälj- och tillverkningsenhet i det extremt snabbväxande Indien. Man kan också konstatera att orderstocken fortfarande är höga 1,2 miljarder.

Ependion möter nu ytterligare ett par tuffa jämförelsekvartal och det finns därför risk att det tar tid för aktien att vända upp igen. Samtidigt är inte värderingen särdeles utmanande med ett P/e-tal kring 16–17 respektive 13–14 för i år och nästa år. Det är lockande multiplar för vad som mestadels ser ut att bara vara ett mellanår där man därefter är tillbaka med god tillväxt. Företagets mål är en organisk tillväxt om minst 10% och en rörelsemarginal om minst 15% och når man detta inom något år så kommer aktien att stå betydligt högre i kurs. Vi väljer ändå med viss tvekan att nöja oss med en fortsatt neutral inställning men höjer riktkursen till 115 kr (105). Håll dock ett öga på aktien som kan bli riktigt intressant framåt hösten.

Källa: Infront

Ependion AB utvecklar, tillverkar och säljer produkter och programvaror med högt teknikinnehåll inom datakommunikation, digitalisering och visualisering. Bolaget är noterat på Nasdaq Stockholm under kortnamnet EPEN. Enligt senaste rapporten uppgick nettoomsättningen för fjärde kvartalet 2023 till 590 miljoner kronor. Styrelsen föreslog en fördubblad utdelning till 1,00 krona per aktie, jämfört med föregående års 0,50 kronor.