Ericsson – Det vill sig inte

Trots låga förväntningar inför Q2-rapporten blev marknadens reaktion på Ericssons senaste rapport klart negativ.

Först publicerad i Stockpicker Newsletter 2057 (20 augusti 2023)

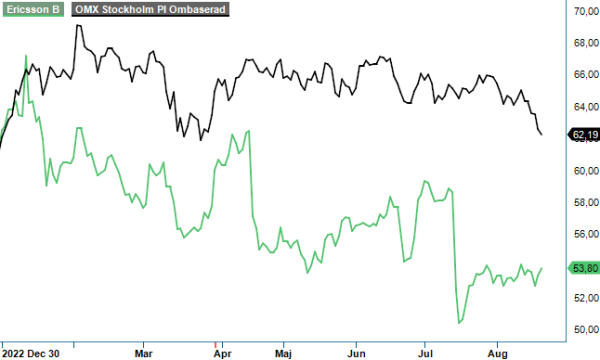

ERIC B | Large Cap | 53,8 kr | KÖP

Ännu en gång får man väl lov att säga då detta snarare är regel än undantag numera. Viss återhämtning har skett när känslorna väl svalnat något men faktum kvarstår. Marknadens förtroende för Börje Ekholm börjar nu svaja betänkligt. Börjar det bli dags för Wallenbergarna att genomföra en VD-rockad i det som förr i tiden ansågs som investmentbolagets främsta juvel?

Fullt möjligt. Efter en riktigt stark inledning har glorian på Börjes huvud sakta men säkert hamnat allt mer på sned. Vad värre är så har anledningarna till det varit de gamla vanliga. Muthärvor och dåliga (eller i varje fall oerhört dyra) förvärv. Och precis när man trodde allt åtminstone myndighetsutredningar kunde läggas till handlingarna kom nyss nya besked om inledda sådana i Vietnam och Kina. Tröttsamt värre.

Inte blir det förstås bättre av att de finansiella målen som har satts upp börjar framstå som allt mer avlägsna. I Q2 summerades EBITA-resultatet (exklusive omstruktureringskostnader) till 3,7miljarder kronor vilket var en halvering jämfört med motsvarande kvartal året innan (7,5). Och eftersom den totala försäljningen uppgick till 64,4 miljarder konor (62,5) landade EBITA-marginalen på 5,7% (12,0) om man justerar för engångsposter. Det är en bra bit ifrån 15% som man har som mål att uppnå under nästa år.

Utfallet ovan var dock i linje med vad ledningen förutspådde i samband med Q1-rapporten (”ensiffrig nivå i mittenspannet”). Då räknade man även med att efterfrågan under andra halvåret skulle bli bättre. När Q2-rapporten publicerades (samtidigt som konkurrenten Nokia vinstvarnade för helåret) var man inte längre lika tvärsäkra. För Q3 förväntade man sig nämligen en liknande marknadsmix och trender som under Q2 vilket tillsammans med en initial effekt av genomförda besparingar torde leda till en lönsamhet i linje med eller något högre än i Q2 (vi tolkar det som ca 6%) följt av ett säsongsmässigt starkare Q4. Det ser med andra ord som om den återhämtning som man tidigare har flaggat för skjuts fram mot slutkvartalet eller nästa år.

I rapporten skriver Börje Ekholm att han fortfarande förväntar sig att kunna nå lägre delen av det långsiktiga målintervallet på 15-18% för EBITA-marginalen under 2024. Givet till hur aktien handlar idag är det inte många som tror att prognosen är realistisk. Det känns som om marknaden väljer att ta fasta på den finska konkurrentens utsagor som skruvade ned sina förväntningar inför årets andra halva.

Det bör givetvis påpekas att Nokias och Ericssons erbjudanden skiljer sig åt en del. Dessutom är det kanske inte direkt avgörande om marknadsåterhämtningen sker under Q3, Q4 eller Q1 nästa år. Det viktiga är att den blir verklighet och det är just det här som en del ifrågasätter givet makroekonomiska utmaningar i form av kraftigt ökade investeringskostnader i takt med stigande inflation och räntor. Att 5G investeringar kommer att fortsätta är de flesta tämligen rörande överens om givet fortsatt snabb tillväxt av främst datatrafik i takt som allt mer enheter blir uppkopplade. Frågan är dock om utbyggnaden kommer att ske i den takt som Ericssons ledning förutspådde tidigare. Så här långt har så inte blivit fallet.

En annan faktor som bidrar till oron är kassaflödet. Betalningen till US Department of Justice medförde att bolagets kassaflöde (före M&A) var -5,0 miljarder kronor (4,4) vilket innebär att nettokassan har krympt till 1,9 miljarder kronor jämfört med 13,6 miljarder vid utgången av Q1 och hela 70,3 miljarder vid motsvarande tidpunkt året innan. Även här har ledningen optimistisk framtidssyn och förväntar sig förbättrat kassaflöde under andra halvåret för att på sikt närma sig det långsiktiga målet på 9-12% av nettoomsättningen (25-30 miljarder kronor).

Tror man på ledningens framtidsguidning framstår aktien som oerhört lågt värderad. Skulle lönsamhetsnivån infrias nästa år handlas aktien till 4,5x EBITA-resultatet vilket innebär att även en grövre målmiss säkerställer en tämligen låg värdering. Problemet är väl att optimistisk framtidssyn väger numera lätt när CFO Carl Mellander lämnar bolaget snart samtidigt som Börje Ekholms ställning börjar bli allt mer ifrågasatt efter regulatoriska och M&A-mässiga klavertramp.

Lyckas Ekholm inte infria prognosen nästa år är även hans dagar troligtvis räknade. Tar man på sig önskehatten skulle Björn Rosengren framstå som bästa möjliga ersättare. Om inte annat så ur strikt förtroendemässig synvinkel. Efter att ha vänt ABB borde inte detsamma med Ericsson framstå som en omöjlig uppgift även om det handlar om helt olika företag.

Strikt siffermässigt var Q2-rapporten helt i linje med förväntningarna och faktiskt även ledningens utsagor. Direkt dyr är aktien heller inte även om målet för nästa års lönsamhet boomas vilket vi utgår ifrån. Bolagets starka marknadsposition inom oumbärlig samhällsinfrastruktur torde betinga betydligt högre kurs än vad som idag är fallet. Och det tror vi kommer att ske under förutsättning att Q2 verkligen var den absoluta lågpunkten vad lönsamhet beträffar.

Det som talar för att 2024 blir ett bättre år för Ericsson är dels förutspådda investeringsökningar dels kostnadsbesparingar på 11 miljarder kronor som tros få full effekt från och med just nästa år. Ett eventuellt VD-byte får här ses som bonus då vi tror att Börje Ekholm från hyllad frälsare sakta men säkert börjar bli belastning för bolagets värdering.

Vi väljer att kvarstå vid vår köprekommendation trots att aktien onekligen börjar framstå som en klassisk värdefälla. Lyckas bolaget höja marginalen från Q3 och framåt samtidigt som även kassaflödet stärks som utlovat torde nedsidan härifrån vara låg. Famous last words?

Innehavsredovisning: Jacek Bielecki

Ericsson AB är ett globalt ledande företag inom telekommunikation och nätverkslösningar, med en historia som sträcker sig över 140 år. Företaget erbjuder infrastruktur, programvara och tjänster för telekomoperatörer och företag världen över, med fokus på teknik som 5G, IoT och molntjänster. Bolaget är noterat på Nasdaq Stockholm under kortnamnet ERIC B.

Under räkenskapsåret 2023 rapporterade Ericsson en nettoomsättning på 272,3 miljarder SEK, en ökning från 271,5 miljarder SEK föregående år. Styrelsen föreslog en utdelning på 2,85 SEK per aktie för 2024, motsvarande en total utdelning på cirka 9,5 miljarder SEK.