Ericsson – Varnar för svagt Q2

I veckan drog rapportperioden igång på allvar. Först ut var den forna landsklenoden Ericsson vars gloria onekligen har hamnat rejält på sned under de senaste åren.

Först publicerad i Stockpicker Newsletter 2032 (19 april 2023)

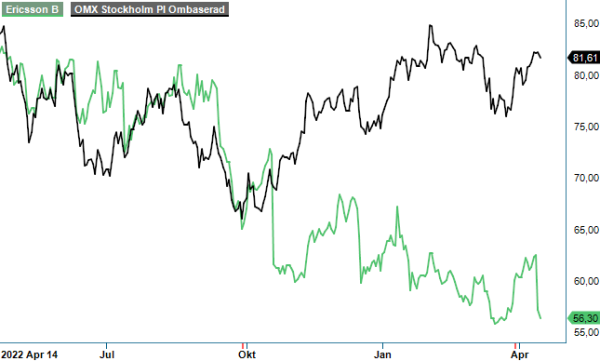

ERIC B | Large Cap | 56,3 kr | KÖP

Tittar man tre år bak i tiden har aktien fallit med nära 30%. Utökar vi perioden till fem år ser det något bättre ut, +15%. Men då bör man även komma ihåg att motsvarande siffra för OMXSPI-index är ca 45-50%. Det kan inte VD Börje Ekholm som tillträdde 2017 vara nöjd med.

Efter två riktigt svaga rapporter var förväntningarna tämligen lågt ställda på Q1-siffrorna. Mycket riktigt lyckades också Ericsson klå dessa. Omsättningen kom drygt 3% högre än förväntat medan det justerade rörelseresultatet blev drygt 20% bättre än analytikernas estimat (4 miljarder vs 3,3). Trots det fick man inte godkänt från marknaden utan kursen föll nära 9% på rapportdagen.

Man kan förstås ställa sig frågan var det var som marknaden ogillade så pass mycket? En aspekt kan förstås vara det faktum att aktien utvecklades starkt inför rapporten vilket möjligtvis indikerar att de inofficiella förväntningarna var klart högre ställda än officiella dito. Utöver det fanns det dessutom en del andra, relativt väl synliga skönhetsfläckar.

En tydlig sådan var det rejält negativa kassaflödet. Från rörelsen var den -5,8 miljarder kronor och före M&A uppgick den till -8 miljarder i Q1. Det var rejält mycket sämre än under motsvarande period ifjol då siffran var -1,7 miljarder. Bolaget förklarade utvecklingen med ökat rörelsekapital som en konsekvens av affärsmixen som påverkades av dels högre kundfinansiering för stora utbyggnadsprojekt på nya 5G-marknader, dels att leverantörsskulderna var lägre än i tidigare kvartal. Dessutom påpekade man att just Q1 normalt sett är ett kvartal då kassaflödet är svagt drivet av säsongsvariationer med lägre försäljning och utbetalning av personalincitament.

Det sistnämnda är förstås korrekt men skillnaden blev ändå så pass stor att det finns anledning att hålla koll på kassaflödet framgent. Den finansiella ställningen är dock fortsatt betryggande då nettokassan vid utgången av kvartalet uppgick till 13,6 miljarder kronor (23,3 miljarder vid årsskiftet). I början på april betalade man dock ut även första delen av utdelning avseende 2022 (1,35 kr motsvarande ca 4,5 miljarder kronor).

Den andra tydligt negativa aspekten som vi antar att den notoriskt kortsiktiga marknaden ogillade mest var guidningen framåt. Bolaget hade tidigare flaggat för att första halvåret skulle bli svagt men kvantifierar nu att bruttomarginalen (exkl omstruktureringsposter) inom bolagets viktigaste affärsområde (68% av omsättningen), Networks, landar i spannet 37-39%. Det är ett sämre utfall än i Q1 då siffran var 40,6% och i Q4 då den var 44,4%. Enligt bolaget handlar det dock inte om en trend utan temporär utveckling som en konsekvens av nuvarande affärsmix.

Bolagets avgående CFO Carl Mellander (besked om hans sorti gavs kvällen före rapportsläpp) betonade i samband med telekonferensen att det inte finns skäl att misstro de uppsatta lönsamhetsmålen (EBITA-marginal nästa år på drygt 15%) trots att man i detta nu befinner sig enbart halvvägs mot målet. EBITA-marginalen i Q1 var nämligen ynka 7,7% (9,1) och spås bli på ”ensiffrig nivå i mittenspannet” i Q2. Vi tolkar det som omkring 5-6% vilket är något lägre än marknadens nuvarande estimat.

Hur just Q2 faller ut är dock inte direkt avgörande för Ericssons aktie. Att första halvåret skulle bli svagt hade man flaggat för tidigare varvid ytterligare ett svagt kvartal (Q2) inte blir någon överraskning. I synnerhet då man flaggar för ytterligare besparingsåtgärder som kommer att tynga lönsamheten i just Q2. Minst hälften av omstruktureringsprogrammet på ca 7 miljarder kr lär belasta Q2 som implicit innebär att det mesta av rörelsevinsten (hela?) i Q2 kommer att raderas ut. Målsättningen är att utöka sparmålet från 9 till 11 miljarder kr med full effekt 2024.

Det som istället blir avgörande och som åtminstone vi har byggt vårt köpcase på, är att ledningens prognos om återhämtning under andra halvåret och 2024 visar sig vara korrekt. Enligt såväl bolagets CFO som VD är bedömningen intakt. Detsamma gäller även utsagan att Cloud Software & Services bör uppnå break-even i år. Visar det sig att ledningen har goda belägg för sina påståenden är aktien helt enkelt för billig när den nu handlas till ett ensiffrigt p/e tal och EV/EBIT om knappt 6x på nästa års resultatprognos. Problemet i dagsläget är den relativt sett stora osäkerheten kring huruvida vändningen verkligen står för dörren.

Givet den svaga tillväxttakten i Västvärlden (i Sydostasien, Oceanien och Indien har man faktiskt mer än dubblat intäkter i Q1) skall aktien förstås inte handlas till särskilt höga multiplar. Bolagets starka marknadsposition inom oumbärlig samhällsinfrastruktur torde dock betinga betydligt högre kurs än dagens. Det tror vi också kommer att ske under förutsättning att man låter bli att ge sig in i nya korruptionshärvor som utan tvekan har skadat placerarnas förtroende.

Ett synnerligen svag Q2-rapport i vardande är förstås ett kortsiktigt bakslag men inget som gör att vi väljer att frångå vår syn att aktiens rätta värde bör kunna ligga i spannet 85-90 kr.

Innehavsredovisning: Jacek Bielecki

Ericsson AB är ett globalt ledande företag inom telekommunikation och nätverkslösningar, med en historia som sträcker sig över 140 år. Företaget erbjuder infrastruktur, programvara och tjänster för telekomoperatörer och företag världen över, med fokus på teknik som 5G, IoT och molntjänster. Bolaget är noterat på Nasdaq Stockholm under kortnamnet ERIC B.

Under räkenskapsåret 2023 rapporterade Ericsson en nettoomsättning på 272,3 miljarder SEK, en ökning från 271,5 miljarder SEK föregående år. Styrelsen föreslog en utdelning på 2,85 SEK per aktie för 2024, motsvarande en total utdelning på cirka 9,5 miljarder SEK.