Essity – På väg att bli ett bättre bolag

Hygien- och hälsobolagets Q4-rapport bommade både våra och analytikernas konsensusförväntningar (Infront).

Först publicerad i Stockpicker Newsletter 2095 (28 januari 2024)

KÖP | ESSITY B | Large Cap | 237,8 kr

Nettoomsättningen på 36,6 miljarder kr var på samma nivå som året innan och 2% lägre än förhandstipsen. Det justerade rörelseresultatet (EBITA) på 4,85 miljarder kr var till och med 6% under förväntningarna, men fortfarande 18% högre jämfört med samma period 2022. En ökning visade dessutom styrelsens föreslagna utdelning om 7,75 kr (7,25) per aktie.

Vd Magnus Groth visade sig överlag nöjd, framförallt med den strukturellt förbättrade lönsamheten, som ligger på den högsta nivån någonsin. Koncernens justerade EBITA-marginal ökade trots allt under 2023 med 3,6 procentenheter till 12,8%. Den justerade avkastningen på sysselsatt kapital (ROCE) ökade med 5,5 procentenheter till 16,4%.

Glädjande är att alla affärsområden har bidragit med lönsam tillväxt och marginalförbättringar. Health & Medical (19% av koncernens nettoomsättning) förbättrade sin justerade EBITA-marginal med 2,8 procentenheter till 14,6%, tack vare betydande prishöjningar. Inom Professional Hygiene (27%) har omstruktureringsåtgärderna i Nordamerika och Europa ökat marginalen med 4,7 procentenheter till 15,9%.

Det största affärsområdet Consumer Goods (54%) fortsatte sin starka volymtillväxt inom segmenten Incontinence Products Retail och Feminine Care. Dessutom har man lyckats vända utvecklingen för Baby Care och även Consumer Tissue har höjt sina marginaler till följd av prishöjningar. Sammanlagt ökade den justerade EBITA-marginalen inom Consumer Goods med 3,5 procentenheter till 12,3%.

Framöver vill ledningen lägga mer vikt på volymtillväxt och ökade marknadsandelar. Det har redan under Q4 lett till högre kostnader för försäljnings- och marknadsföringsaktiviteter. Kontrakt med för låg lönsamhet ska dock även fortsättningsvis undvikas, något som gynnar de strukturella marginalerna i verksamheten.

Ett mycket välkommet besked kom i december, när man hittade en köpare till sitt ägande (51,6%) i Vinda. Försäljningen förväntas inbringa runt 19 miljarder kr och kommer skapa en produktportfölj med högre och stabilare avkastning. Till följd av avyttringen minskar Consumer Tissues andel av nettoomsättningen 2023 från 41% till 33%. Den strategiska översynen av Consumer Tissue Private Label Europa har däremot avslutats och styrelsen har kommit fram till att man ser fortsatt en intressant potential i verksamheten.

I samband med rapportpresentationen uppgav vd Magnus Groth att den långsiktiga ambitionen är gå mot en mer välbalanserad produktportfölj, där ungefär en fjärdedel av koncernens intäkter ska komma från affärsområdet Health & Medical och en fjärdedel från Professional Hygiene. Affärsområdet Consumer Goods skulle i så fall stå för runt hälften av intäkterna, fördelat på två lika stora andelar för Personal Care och Consumer Tissue.

Ledningen vill inte ge några prognoser vad gäller marginalutvecklingen i år, men vi noterar att en del av resultatbesvikelsen i Q4 har drivits av temporärt högre försäljnings- och administrationskostnader (SG&A) inom Professional Hygiene. I Q1 förväntas SG&A-kostnader sjunka något. Vidare har bolaget bevisat att de kan kompensera sig för eventuella kostnadsökningar genom prishöjningar, om än med vissa eftersläpningar. Det framstår som sannolikt att bolaget kommer uppdatera sina finansiella mål under de kommande kvartalen, då Vinda-avyttringen minskar investeringsbehovet och kapitalbindningen, samtidigt som den ökar bruttomarginalerna och minskar beroende av den volatila massamarknaden. För tillfället siktar Essity på en ROCE på minst 17% senast år 2025.

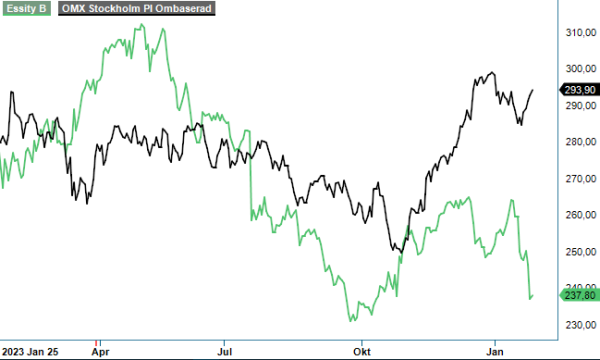

Ytterligare en spännande aspekt är vad ledningen kommer göra med det betydande kapitaltillskottet. I slutet av december uppgick nettolåneskulden för den kvarvarande verksamheten i förhållande till det justerade rörelseresultatet före av- och nedskrivningar (net debt/EBITDA) till 2,0x. Det kommer förbättras avsevärt och öppnar för exempelvis ett återköpsprogram av den egna aktien som tveklöst har halkar efter på börsen. Kursen idag står nämligen 10-15% lägre än för 12 månader sedan (exklusive utdelningar).

Värderingen kring P/E-tal 12 och EV/EBIT 10, baserat på estimaten för 2024, är attraktiv, inte minst jämfört med de amerikanska sektorkollegorna Procter & Gamble och Kimberly Clark. Dessa handlas till P/E-tal om 25 och EV/EBIT 20x, respektive 17,5 och 15x. Vi håller fast vid vår köprekommendation med riktkurs 325 kr.