Evolution – ”Nothing changes sentiment like price”

Efter svagt mottagande av Q3-rapporten blev reaktionen på Q4 förra veckan desto mer positiv.

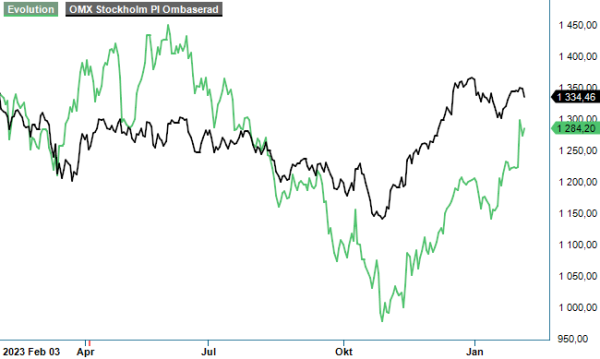

KÖP | EVO | Large Cap | 1294 kr

Aktien steg 6% på rapportdagen och noterades stundtals på nivåer som vi inte har sett sedan juli (+1300 kr). Därmed handlades den faktiskt ca 40% högre vad som gällde på rapportdagen då Q3-siffror presenterades.

De kraftiga kurssvängningarna känns något märkliga givet hur verksamheten utvecklas. För även om Q3 var lite av ett ”stolpe ut kvartal” som vi kallade det så var avvikelsen från förväntningarna inte så värst stor den gången. Q4 som istället var lite av en "stolpe in" och försatte marknaden i extas men faktum är att på det hela taket var siffrorna inte direkt avvikande från marknadens förväntningar den här gången heller. De markant olika reaktionerna på de båda rapporterna speglar nog istället den sentimentsförändring som har ägt rum. I oktober då Q3 presenterades målades det mesta i svarta färger medan man idag ser betydligt ljusare på framtiden. Anledningen är att börserna världen över (exklusive Kina) har stigit markant under avslutningen av fjolåret.

”Nothing changes sentiment like price”

Med allt ovan sagt bör det ändå påpekas att det var relativt svårt att finna större svagheter i Evolutions rapport. Rörelseintäkterna ökade med 16,6% i Q4 till 475,3 Meur (407,5) vilket kan kanske tyckas skralt men det beror som bekant på fortsatt kraftig valutamotvind. Enligt vd Martin Carlesund hade tillväxten varit ca 25% om man exkluderade dessa effekter. Klart godkänt med andra ord inte minst givet att jämförelsesiffrorna i detta nu börjar bli betydligt tuffare än förr.

Bland faktorer som vi ser som allra mest positiva var den sekventiella tillväxten i USA där man nu lanserat flertalet av sina oerhört populära spel som tidigare inte varit tillgängliga där. Dessutom noterade vi att försäljningen i Europa ökade med nära 10% jämfört med motsvarande period ifjol och drygt 6% sekventiellt vilket visar att man kan fortsätta växa även på mogna marknader. Den starkaste tillväxten har man såsom tidigare i Asien (33% jämfört med Q4 2022 och knappt 6% sekventiellt). Värt att omnämnas i sammanhanget är även det faktum att RNG (slots) åter uppvisade sekventiell tillväxt (4,5%) efter några minst sagt motiga kvartal.

Minst lika uppmuntrande som de sekventiella intäktsökningarna var även lönsamhetsutvecklingen. EBITDA-resultatet i Q4 ökade med 20,5% till 337,0 Meur (279,5) vilket bekräftar affärsmodellens skalbarhet. EBITDA-marginalen blev höga 70,9% (68,6) medan EBIT-dito summerades till 63,7% (61,4). Vinsten per aktie i kvartalet steg samtidigt med drygt 25% till 1,32 eur (1,05) men här bör man påpeka att skattesatsen under 2023 var låga 6,7% och kommer att öka framgent. Kassaflödet från den löpande verksamheten uppgick till 314,4 Meur (260,6).

"Ska man hitta några skavanker i rapporten så är det möjligtvis det faktum att andelen intäkter som härstammar från reglerade marknader inte ökar utan ligger kvar på 40%. Dessutom tycks beroendet från de fem största kunderna ha stigit till att motsvara 41% jämfört med 30% året innan. "

Evolutions finansiella ställning fortsätter att vara mycket god. Likvida medel vid utgången av 2023 uppgick till 986 Meur (ca 11 Mdr kr) och styrelsen väljer att höja utdelningen med drygt 30% till 2,65 eur (ca 30 kronor) och samtidigt fortsätta med sitt återköpsprogram som klubbades i slutet av november. Sedan dess har man återköpt drygt 2 miljoner aktier varvid bolagets innehav av egna aktier uppgår till 3,8 miljoner aktier (ca 1,8%). Vi ser de båda åtgärderna som ett tecken på att man i år inte skall förvänta sig någon substantiell M&A aktivitet. En klok strategi givet historiken.

Med ovan sagt vill vi förstås inte ifrågasätta bolagets förvärv där i synnerhet NetEnt bör ha varit av strategisk vikt för att uppnå status av en helhetsleverantör inom casino. Det står dock klart att det är Live-delen som har varit den starkt lysande stjärnan i koncernen. I alla fall hittills. RNG har man fått lägga stora resurser på att förändra (bland annat skall all kod ha skrivits om i NetEnts spel) och hoppas nu äntligen börja skörda. Om så blir fallet eller ej återstår verkligen att se. För även om man är en gigant inom live så är konkurrensen inom RNG knivskarp idag. Den sekventiella utvecklingen i Q4 var därför utan tvekan uppmuntrande. Kan även den delen börja bidra till tillväxttakten framöver (målsättningen sedan tidigare är 10%) borde inte bolaget ha större problem att fortsätta uppvisa den extremt fina lönsamhet som man har vant oss vid. Möjligtvis är det av den anledningen som man nu höjer golvet för lönsamheten till EBITDA-marginal 69-71% (tidigare 68-71%) trots att man spår högre investeringstakt i år än ifjol (120 Meur vs 93 Meur).

Ska man hitta några skavanker i rapporten så är det möjligtvis det faktum att andelen intäkter som härstammar från reglerade marknader inte ökar utan ligger kvar på 40%. Dessutom tycks beroendet från de fem största kunderna ha stigit till att motsvara 41% jämfört med 30% året innan. Det är förstås värt att följa då det förstås höjer risknivån något. Bolaget redovisar dock samtidigt att den största kundens andel har minskat till 13% (14).

Eftersom Evolution ser ut att ”gå som en klocka” väljer vi att inte ändra våra prognoser för vare sig 2024 eller 2025. Dagens värdering motsvarar EV/EBIT 18x respektive 16x (vi väljer att även fortsättningsvis följa detta mått snarare än P/E eftersom skattesatsen ändras i år) baserat på våra förväntningar om ett rörelseresultat kring 1300-1325 Meur i år och 1475-1500 Meur under 2025. Givet bolagets marknadsposition, tillväxt och lönsamhet är det knappast någon bubbelvärdering. Värt att påpeka dessutom är det faktum att prognoser ovan ligger något i underkant av nu gällande konsensusförväntningar som dock ser ut att ha sjunkit något sedan sist.

Summa summarum har vi fortsatt svårt att låta bli att inte imponeras av bolagets utveckling. Köprekommendationen kvarstår och så även riktkursen om 1450-1500 kr vilket för enkelhetens skull avrundas till 1475 kr.

Källa: Infront