Evolution – stolpe ut

För en och en halv månad sedan valde vi att höja rekommendationen för livecasino bolaget och inkludera åter dess aktie bland våra Top Picks.

Först publicerad i Stockpicker Newsletter 2079 (8 november 2023)

EVO | Large Cap | 1018 kr | KÖP

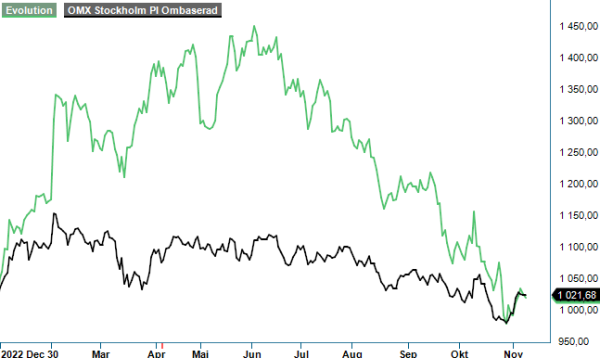

Kursen hade då fallit ned mot 1 100-1 150 kronor varvid potentialen upp till vår riktkurs om 1 475 kr framstod som tillräckligt attraktiv. Med facit i hand kunde vi förstås ha väntat några veckor med uppgraderingen. Idag ligger aktien ca 9% lägre och betalades faktiskt hela 17% lägre på rapportdagen som en följd av att bolagets siffror inte riktigt lyckades matcha marknadens förväntningar.

Det bör dock påpekas att den initiala kursnedgången (ca 11%) på rapportdagen framstod som väl överdriven. Avvikelsen från konsensusförväntningar var knappast särskilt stor och berodde till stor del på negativa valutaeffekter om man skall tro bolaget. Omsättningen som hamnade på 453 Meur i Q3 var trots allt en ökning om 19,6% jämfört med motsvarande kvartal året innan och faktiskt även 2,7% högre än i föregående kvartal. Det är något högre takt än i Q2 då den sekventiella ökningen var knappt 2,6%.

Tittar vi på lönsamheten uppgick den till 70,4% på EBITDA-nivå och 63,4% på rörelsenivå (EBIT). Siffrorna blev 319 Meur respektive 287 Meur. Troligtvis var det just detta som låg till grund för den negativa reaktionen då det trots en riktigt fin marginal motsvarade den lägsta sekventiella ökningen i bolagets historia (2,2% respektive 1,8%). En annan faktor som lär ha orsakat viss oro bland investerarna var det faktum att försäljningen på den viktiga amerikanska marknaden (54,7 Meur) var den lägsta på fyra kvartal.

En delanledning till den svagare utvecklingen på den nordamerikanska marknaden var svagare utvecklingen för RNG-spel (slots) som fortsätter att vålla problem då verksamheten inte presterar i linje med målen. Istället för tillväxt har affärssegmentet uppvisat minskad försäljning jämfört med samma period föregående år. Här hoppas man att nya spelsläpp skall råda bot på problematiken. Under Q3 släppte man 28 nya RNG-titlar och fler är att vänta under Q4.

Tillväxtsvackan i USA var knappast oväntad då det var länge sedan som någon ny stat hade tillkommit vilket vi nämnde i vår tidigare analys. Efterfrågan är det däremot inte något större fel på. Tvärtom medger bolagets VD, Martin Carlesund, att den är större än vad bolaget lyckas leverera just nu vilket gör att man inte lyckats kapitalisera på den fullt ut. Var utvecklingen i Nordamerika viss besvikelse så fortsatte tillväxten i bl.a Asien, Latinamerika och det man kallar för Övriga världen. Även i Europa var tillväxten ungefär 10% jämfört med samma kvartal ifjol men oförändrad om man tittar sekventiellt med Q2.

Summerar man intrycken från Q3-rapporten får man en känsla av att det blev lite stolpe ut för bolaget den här gången. Kraftig valutamotvind (bolaget uppskattar påverkan till rekordstora 6-8% jmf med samma kvartal ifjol) tillsammans med otillräcklig kapacitet har medfört att siffrorna hamnade i underkant av marknadens och bolagets egna förväntningar. Marknadsförutsättningarna som sådana fortsätter dock att vara oförändrat goda och även om tillväxten är lägre lär den kunna fortsätta framgent såväl i USA som globalt. Onlinecasinomarknaden befinner sig enbart i sin linda och svarar för knappt 15% av hela marknadskakan.

Tekniska framsteg såsom bättre hårdvara och ökad bandbredd världen över medför att fysiska kasinon fortsätter flyttas online. Samtidigt regleras allt fler marknader vilket tillsammans med ökad mobilanvändning utgör en naturlig tillväxtfaktor. Tittar man på exempelvis Sverige där internetpenetrationen ligger i framkant, är onlinekasinons marknadsandel idag omkring 30% (källa: Svenska Spel). Vi ser inte någon anledning till att liknande mönster inte skall gälla globalt inom 5-10 år vilket innebär enorm potential givet Evolutions starka marknadsposition idag.

Lång sikt i all ära men det finns även sådant som talar till fördel för aktien i det korta perspektivet. Imorgon (9/11) håller bolaget extrainsatt ägarstämma där ett nytt incitamentsprogram omfattande 2,5 miljoner teckningsoptioner för uppåt 300 personer inom koncernen, skall klubbas genom. Enligt liggande förslag ska varje teckningsoption berättiga deltagarna att efter en treårsperiod, dvs under 2026, teckna en ny aktie i bolaget till ett pris motsvarande 130% av det volymvägda genomsnittspriset av bolagets aktie under en tiodagars mätperiod inför stämman (26/10-8/11). När väl detta beslut är klubbat tror vi att styrelsen kan besluta om nya återköp.

Evolutions finansiella ställning är mycket god. Likvida medel vid utgången av Q3 uppgick till 813 Meur eller ca 9,5 Mdr kr (44 kr per aktie). Som vi redan har nämnt tidigare vore ett löpande återköpsprogram á la Swedish Match samt införande av åtminstone halvårsvisa utdelningar för att jämna ut kassaflöden, troligtvis det bästa sättet att skapa aktieägarvärden.

Om ovanstående besannas får väl framtiden utvisa. Till nuvarande aktiekurs framstår inte aktien som dyr även om den historiska tillväxttakten har sjunkit. Dagens värdering motsvarar ett p/e tal om lite drygt 16 om man utgår ifrån konsensusvinst för nästa år medan den kanske mer relevanta värderingsmultipeln (EV/EBIT som exkluderar effekten av den låga skattesatsen) ligger på 13-14x baserat på våra egna förväntningar om ett rörelseresultat kring 1300-1325 Meur nästa år. En prognos som för övrigt ligger i underkant av marknadens förväntningar som i detta nu tycks oscillera kring 1370 Meur.

Med ovanstående som utgångspunkt håller vi fast vid vår köprekommendation och riktkurs om 1 475 kr. Ett stabilt växande bolag med urstarka finanser och enastående lönsamhet som av alt att döma bör kunna bestå ett antal år framåt, borde värderas klart högre än genomsnittet på Stockholmsbörsen.

Innehavsredovisning: Jacek Bielecki