Fagerhult – Ljusa utsikter

Det var överlag positiva tongångar när vd Bodil Sonesson presenterade Fagerhults Q3-rapport.

Först publicerad i Stockpicker Newsletter 1996 (16 november 2022)

FAG | Mid Cap | 43,6 kr | KÖP

Efterfrågan på hållbara belysningslösniingar är fortsatt mycket stark och nettoomsättningen ökade med valutajusterade 13%, jämfört med samma period ifjol, till 2 081 Mkr. Det var den näst högsta nivån för ett kvartal någonsin och markerade dessutom en ökning av tillväxttakten jämfört med de +7% som rapporterades för första halvåret 2022.

Även om orderingången backade med valutajusterade 5% i kvartalet så överstiger den 8 miljarder kr, räknat på 12 månader rullande. Ledningen noterar att marknadsaktiviteten har avmattats de senaste månaderna men hänvisar till den goda orderstocken och att verksamheten går allt bättre. Särskilt framgångsrik är man med renoveringsprojekt tack vare nya hållbara lösningar (tex intelligenta kontrollsystem), samtidigt som dessa projekt får kortare återbetalningstid när energipriserna ökar.

Välkommet stöd får man också från den regulatoriska sidan, såsom EU-kommissionens initiativ Renovation Wave, med målet att fördubbla renoveringstakten under de kommande tio åren för att förbättra byggnaders energiprestanda och resurseffektivitet. Som vi nämnde i förra analysen (Newsletter 1976) står belysningen för uppemot 15% av byggnaders energiförbrukning, en andel som kan reduceras signifikant med ny teknik såsom LED och Connectivity. Ändå är andelen energieffektiv LED-belysning i Europa fortfarande bara 30%.

Uppmuntrande är även att bolaget upplever stadiga förbättringar vad gäller utmaningarna i leverantörskedjan. Det gynnar både leveransförmågan men också lönsamheten. Följdriktigt ökade rörelseresultatet (EBIT) med 19% till 219 Mkr. Marginalen på 10,5% var fortfarande minimalt lägre (-0,1 procentenheter) än under Q3 2021, men förbättrades sekventiellt med 1,4 procentenheter. Vd Sonesson förväntar sig dessutom ytterligare marginalförbättringar då genomslaget från egna prishöjningar blir allt tydligare, samtidigt som utmaningarna i leveranskedjan avtar.

Ovanstående skulle även vara bra för kapitalbindningen och kassaflödet, eftersom bolaget har tvingats att öka lagernivåerna som svar på sina logistikproblem. Utöver det ökade kundfordringarna som ett resultat av försäljningstillväxten, så att kassaflödet från den löpande verksamheten landade på 85 Mkr, jämfört med 202 Mkr ett år tidigare. Bolagets finansiella ställning är, emellertid, oförändrat god med en nettoskuldsättningsgrad på 0,47x vid slutet av september.

Vår positiva syn på bolaget är således i takt, givet de gynnsamma underliggande megatrender och den goda operationella utvecklingen. Fagerhult levererar moderna, uppkopplade belysningslösningar som reducerar energiförbrukningen med upp till 90%, vilket idag känns mer angeläget än någonsin tidigare. Det talar för en fortsatt god kundaktivitet även om de makroekonomiska tiderna blir allt sämre.

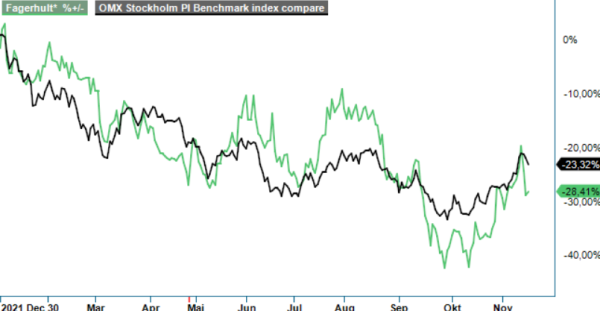

Sedan senaste analystillfället i början av september har aktien stigit med runt 3% och värderingen ligger fortfarande på under 12x nästa års förväntade vinst (p/e-tal). Det är alltjämt attraktivt, givet de positiva tillväxtutsikterna. Det skall heller inte uteslutas att ledningen väljer att slå till på M&A-sidan, vilket skulle kunna bidra till ytterligare värdeskapande på sikt.

Vi upprepar vårt tidigare köpråd och höjer riktkursen till 60 kr (55 kr).