Fasadgruppen - Räntesänkningar en trigger

Fasadgruppen erbjuder energieffektiva och hållbara tjänster, såsom fasader, fönster, balkonger och tak, till den nordiska marknaden.

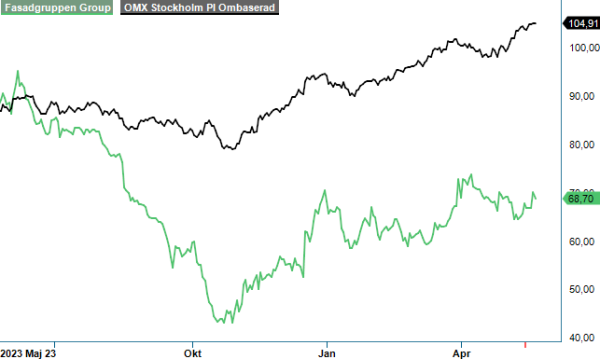

KÖP | FG | Mid Cap | 69,8 kr

Det ökade behovet av energieffektivisering i fastigheter, som drivs på av ny lagstiftning på europeisk nivå, ger ytterligare stadga till efterfrågan på marknaden. Ca 80% av omsättningen härrör från renoveringssegmentet.

Q1 utgör lågsäsong för Fasadgruppen, och inledningen på 2024 var inget undantag. Kombinationen av få pågående projekt, kalla temperaturer samt en tidig påsk har medfört ett lågt resultatutfall, speciellt i jämförelse med motsvarande kvartal föregående år som var ovanligt starkt för perioden. Kvartalets resultat utgör normalt sett en mycket liten del av helårsdito.

Omsättningen landade på 1 045 Mkr (1 143), en minskning med 9% jämfört med Q1 2023. Organiskt sjönk omsättningen med 12%. Lejonparten av nedgången kan härledas till den svenska verksamheten. Norge och Danmark uppvisade små organiska minskningar medan Finland utvecklades positivt.

Det mest positiva i Q1-rapporten var att orderstocken visade en organisk tillväxt på 4%. Orderstocken i förhållande till nettoomsättningen på rullande 12 månader är starkare jämfört med samma tidpunkt föregående år. Marginalen i orderstocken är dessutom stabil till något växande.

EBITA-resultatet försämrades rejält och uppgick till 18,3 Mkr (72) vilket innebar en marginal på 1,7% (6,3). Utvecklingen beror främst på verksamheten i Sverige där konkurrenssituationen fortfarande är påtaglig. Resultatet påverkades i större utsträckning av projektaktiviteten inom nyproduktion, som är mindre säsongsberoende än renovering. I år har antalet projekt inom nyproduktion varit färre än under inledningen på 2023. Lönsamheten har samtidigt påverkats negativt av ett visst överhäng i personalkostnader.

Finansnettot för kvartalet uppgick till -25,4 Mkr (-24,0). Räntekostnader på lån från kreditgivare utgjorde -26,1 Mkr (-18,9). Räntebindningstiden varierar mellan 1–3 månader på den upptagna räntebärande skulden och den genomsnittliga betalda räntekostnaden för perioden januari-mars uppgick till cirka 6,0% (4,6). Med en så pass kort räntebindningstid kommer Riksbankens räntesänkningar att snabbt få ett genomslag på vinsten.

Vi skrev i vår förra uppdatering (Newsletter 2102) att aktien kommer att vakna till liv när nästa räntesänkningscykel börjar, vilket vi bedömde kunde ske framåt sommaren. Den svenska Riksbanken har gått före både ECB och Fed och gjort en första räntesänkning. Vi får troligen ytterligare sänkningar efter sommaren, vilket skulle vara positivt för bostadsmarknaden och Fasadgruppens korta räntebindningstid.

Under kvartalet har Fasadgruppen slutfört förvärvet av Alument i Danmark samt annonserat och tillträtt förvärvet av Elenta i Norge. Under 2024 lär förvärvstempot vara betydligt lägre än historiskt givet den svaga marknaden och bolagets relativt höga skuldsättning i inledningen av året. Skuldsättningen påverkas kortsiktigt av den svaga starten på året och nettoskulden översteg bolagets mål om 2,5x EBITDA vid utgången av Q1.

Stockpicker tror att redan under Q2 bör Fasadgruppen förbättra sina siffror. Detta med hjälp av bl.a. en stigande orderstock. De kommande åren bör Fasadgruppen kunna öka vinsten tack vare synergier från redan genomförda förvärv. Vi förväntar oss dessutom att marginalerna kommer att förbättras ytterligare då en återhämtning för nybyggnationsmarknaden kommer att lätta på prispressen på renoveringsmarknaden, särskilt i Stockholmsregionen.

Aktien handlas till en värdering på runt P/e-tal 11 på årets prognos, vilket är lägre än nordiska jämförelsebolag. Blickar man längre fram kan värderingen vara ännu lägre. Det tycker vi framstår som attraktivt och menar därav att Fasadgruppen är ett bra bett på lägre räntor och en återhämning på bostadsmarknaden.

Vi upprepar vårt tidigare köpråd med riktkursen 80 kr. Observera att aktien numera handlas exklusive rätt till utdelning avseende 2023 (0,85 kr).

Källa: Infront