Fasadgruppen - skäl att se upp!

Fasadgruppens aktie har noterat en allt annat än bra kursutveckling de senaste månaderna.

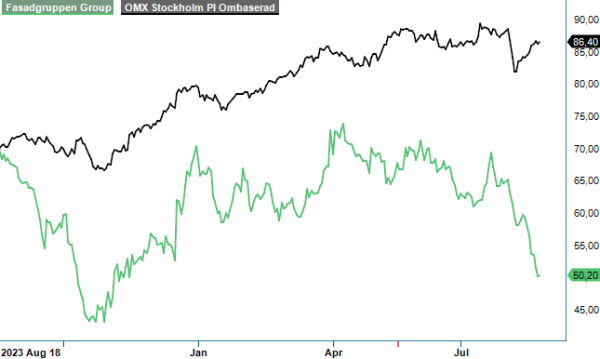

CHANS | FG | Mid Cap | 50,2 kr

Aktien är ned drygt 25% sedan årsskiftet vilket till stor del beror på senaste månadens svaga utveckling där Q2-rapporten blev en tydligt negativ kurstrigger.

Bolaget pressas för närvarande av tuff konkurrens som har präglat främst den svenska marknaden under det senaste året. Anbuden på enskilda projekt är fler än tidigare vilket i sin tur leder till ytterligare prispress. Det gäller även pågående projekt där marginalen för extraarbeten har minskat. Ledningen förväntar sig att situationen förbättras i takt med att nyproduktionsmarknaden återhämtar sig som en följd av flertalet förväntade räntesänkningar framöver.

Omsättningen i Q2 uppgick till 1 303 Mkr, en minskning med 0,5% totalt och en minskning med 4,2% organiskt. Det är den svenska verksamheten och speciellt dotterbolagen inom nyproduktion som uppvisar negativ organisk utveckling. Norge, Danmark och Finland uppvisade organisk tillväxt i kvartalet. Justerat EBITA-resultat uppgick till 81,2 Mkr (127,5) vilket motsvarar en marginal om 6,2% (9,7). Jämfört med samma kvartal i fjol minskade resultatet i Sverige och Norge något, medan Danmark och Finland utvecklades positivt.

Orderstocken sjönk 16% organiskt jämfört med sista juni förra året, främst kopplat till Sverige men även de norska och finska verksamheterna uppvisade en nedgång. Ledningen är inte särskilt oroad över det utan uppger att den kraftiga minskningen av orderstocken delvis beror på timingen av stora order under Q2 2023 och Q2 2024. Positivt är att marginalen i orderstocken är stabil till svagt växande. Den totala orderstocksmarginalen fortsatte att uppvisa en viss ökning jämfört med föregående år och även Q1. Under Q2 har Fasadgruppen startat ett nytt dotterbolag med fokus på solceller.

Räntebärande nettoskuld uppgick den 30 juni till 1 487,3 Mkr (1 369,9). Räntebindningstiden varierar mellan 1–3 månader på den upptagna räntebärande skulden och den genomsnittliga betalda räntekostnaden för perioden januari-juni uppgick till cirka 6,1% (4,6). Resultatutvecklingen i kombination med ett något svagare kassaflöde har ökat nettoskulden i relation till justerad EBITDA till 3,2x vilket (tillfälligt?) överstiger bolagets mål om 2,5x.

Nog för att det kan finnas flera intressanta möjligheter på den pressade marknaden men frågan är om man inte gör bäst att inte förivra sig i fyndjakten tills balansräkningen har blivit starkare.

Även om ledningen själva inte verkar särskilt oroade finns det skäl för placerare att se upp. Skuldsättnings närmar sig nämligen de villkor som stipuleras i bolagets låneavtal. Skulle de kommande kvartalen inte utvecklas som ledningen förväntar sig finns det uppenbar risk att Fasadgruppen kan få problem med finanserna. Istället tycks man befinna sig i långt gångna förvärvsdialoger efter att under perioden juli 2023 till juni 2024 redan ha förvärvat uppskattningsvis ca 292 Mkr i årlig omsättning.

Nog för att det kan finnas flera intressanta möjligheter på den pressade marknaden men frågan är om man inte gör bäst att inte förivra sig i fyndjakten tills balansräkningen har blivit starkare. Det kan nämligen sluta med behov av nyemission som i detta skede kan kräva rejäl utspädning för nuvarande ägare.

En räddning för att ordna upp skuldsättningen kan förstås bli fortsatta räntesänkningar. I samband med tisdagens räntesänkning om 25 punkter upprepade Riksbanken att det kan bli ytterligare 2 till 3 sänkningar i år. Det är förstås goda nyheter för både den pressade branschen och Fasadgruppen då det om inte annat ökar förutsättningarna om vändning på renoveringsmarknaden.

Aktien handlas till en värdering på runt P/E-tal 10 på årets prognos, vilket är lägre än nordiska jämförelsebolag. En rabatt är helt klart motiverad givet nuvarande skuldsättning som definitivt höjer risknivån i placeringen. Det är också just det faktum att vi känner oss mindre bekväma med bolagets finansiella situation, som är anledningen till att vi nu tar bort vår regelrätta köprekommendation och ersätter den med en mer spekulativ sådan. Det i sin tur får till följd att aktien även lämnar Top Picks-listan. Riktkursen sänks till 70 kr (80).

Källa: Infront