Ferroamp – Gröna skogar men inget guld

Greentechbolaget tillhör de största besvikelserna under det senaste året. Bolaget har inte varit i närheten till att lyckas leva upp till de högt ställda förväntningarna.

Först publicerad i Stockpicker Newsletter 2108 (28 april 2024)

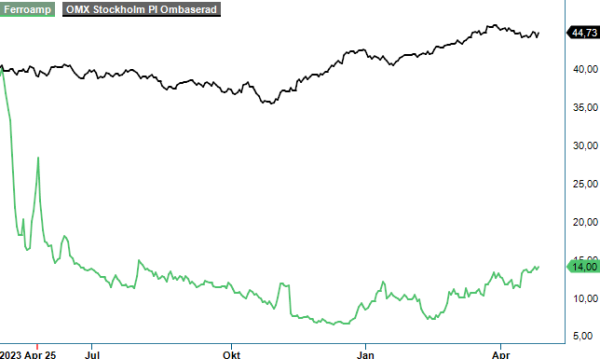

NEUTRAL | FERRO | First North | 14,0 kr

För närmare ett år sedan (maj, Newsletter 2038) var vi tvungna att slopa vår köprekommendation då bolaget kämpade med att få upp lönsamheten och just hade tvingats att be sina ägare om nya pengar. Det skulle inte bli sista gången man var ute med håven. I mitten av april var det återigen dags för påfyllning av kassan.

Den här gången annonserades dock en riktad nyemission på 39 Mkr, med en utspädningseffekt för de befintliga aktieägarna på nästan 10%. Skillnaden gentemot tidigare kapitalanskaffningar är, emellertid, att emissionen faktiskt ska göras till en premie på 1,4% i förhållande till stängningskursen dagen innan. Fram till idag har aktien klättrat med ytterligare nära 20%, men finns det verkligen anledning för denna förnyade optimism bland investerarna?

En av anledningarna till den riktade nyemissionen, som till nästan 90% tecknades av den tillträdande styrelseordföranden Nicola Hassbjer, var det nya samarbetet med Sveriges senaste hype-objekt inom greentech, Harald Mix-backade värmepumpstillverkaren Aira. Gemensamt vill bolagen satsa på energilösningar för den europeiska marknaden och det initiala utvecklingsarbetet för att integrera Ferroamp-systemet med Airas energierbjudande kommer kosta pengar.

Aira har ambitionen att accelerera elektrifieringen av fastighetsvärme genom ett byte till värmepumpar och annan förnybar teknologi. Företaget grundades 2022 och har siktet inställt på att installera fem miljoner värmepumpar inom tio år. Genom att integrera Ferroamps smarta styrning av solenergi, batterier och elbilsladdning i systemet kommer det bli möjligt för kunden att ytterligare optimera energianvändning och uppvärmning i ett och samma system. Det ger ett kostnadseffektivt alternativ till uppvärmning med fossila bränslen och ska locka fler att delta i den gröna omställningen. Initialt ska det gemensamma erbjudandet riktas till villaägare i Tyskland, Italien och Storbritannien. De första leveranserna är planerade till 2025.

Än så länge är det givetvis alldeles för tidigt att försöka bedöma potentialen av detta samarbete, men på pappret är det återigen ett initiativ som ligger rätt i tiden. Man ska dock komma ihåg att så har varit fallit med Ferroamp under flera års tid.

Grundtanken är att fastighetsägare får en hållbar lösning på framtidens elförsörjning genom bolagets patenterade teknik för energi- och effektoptimering. Det görs genom att integrera solel, energilager och laddning av elfordon via ett likströmsnät med intelligent styrning och realtidsövervakning. Med den så kallade PowerShare-tekniken kan dessutom flera byggnader kopplas ihop och dela på solelsproduktion mellan byggnader. På så sätt ger Ferroamp-systemet fastighetsägaren kontroll över sin elproduktion och elanvändning.

Det flexibla och modulära systemet går att bygga ut och anpassa efter olika behov och samtidigt bidrar systemet till att lösa kapacitetsproblemen i elnätet. Sedan januari är Ferroamp-systemet godkänt för att sälja stödtjänster på balansmarknaden. Det innebär att kunder som har ett batteri kan tjäna pengar på att bidra till att balansera elnätet.

Ovanstående låter förstås övertygande, men faktum är att verksamheten har gång på gång bromsats av olika yttre faktorer, såsom elpris, tillgång till komponenter och den allmänna konjunkturen. Under 2023 ökade nettoomsättningen förvisso med 73%, jämfört med året innan, till 355 Mkr. Andra halvåret var dock betydligt svagare till följd av konjunkturnedgången och lägre elpriser under hösten. Försäljningen blev dessutom dubbelt påverkat när solcellsinstallationerna bromsade in efter sommaren, eftersom grossister och installatörer hade köpt på sig stora lager under våren.

Även 2024 har inletts svagt och Q1-rapporten visade en skarp omsättningsnedgång till 33,4 Mkr (95 Mkr). Enligt vd Kent Jonsson har det varit stiltje i försäljningen på hela marknaden för solenergi under januari och februari. Det var först i mars som beställningarna hos grossisterna har börjat att öka igen, men eftersom dessa fortfarande sitter på stora lager av Ferroamp-produkter har effekten av en ökad efterfrågan inte märkts i bolagets försäljning. En glimt av hopp är att installatörernas egna lager har börjat normaliseras vilket leder till att grossistlagren betas av.

Fallande volymer förstärker givetvis bolagets notoriska lönsamhetsproblem men å andra sidan syns första resultat från höstens kostnadsbesparingsprogram på sammanlagt 50 Mkr. Jämfört med Q4 ifjol minskade t.ex. personalkostnaderna med 3 Mkr och övriga externa kostnader med nästan 5 Mkr. Icke desto mindre uppgick rörelseförlusten (LBIT) i Q1 till -22,5 Mkr (-30,7 Mk). Onödigt att säga att kassan töms fortsatt i rask takt och vid slutet av mars fanns endast likvida medel på 16,4 Mkr på balansräkningen. Godkänns den ovannämnda riktade emissionen av bolagsstämman den 16:e maj tillkommer dock 39 Mkr (före kostnader).

Det är lätt att gilla Ferroamps vision och även tekniken framstår som mycket intressant. Historiken talar dock sitt tydliga språk och kännetecknas av olika problem och uteblivna vinster. Räknar vi på det nya antalet aktier efter emissionen uppgår börsvärdet till omkring 395 Mkr, vilket motsvarar 1,1x fjolårets omsättning (EV/Sales). Efter den dåliga starten är det svårt att se att omsättningen skulle öka under 2024, men ledningens huvudfokus ligger ändå på att kostnadsoptimera produkterna och minska förlusterna. Det senaste målet är att man ska nå lönsamhet under Q1 2025. Det är inget vi vågar lita på och aktien ska nog mest ses som en lottsedel. Vi håller oss borta.