Ferroamp – Marginalmisär

Efterfrågan på greentechbolagets produkter och lösningar fortsätter att öka från en redan hög nivå.

Först publicerad i Stockpicker Newsletter 2038 (10 maj 2023)

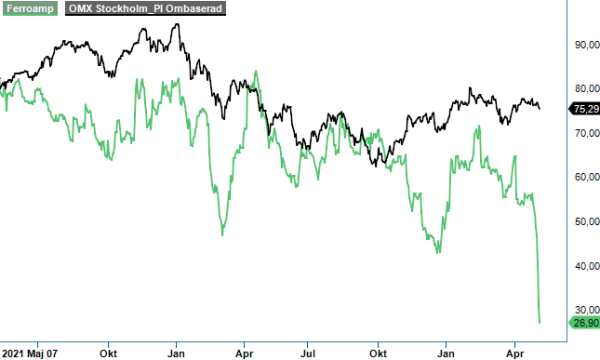

FERRO | First North | 26,9 kr | CHANS

Nettoomsättningen i Q1 steg med 129%, jämfört med samma period ifjol, till 95,1 Mkr. Det var samtidigt en ökning med 50% jämfört med Q4 2022. Trenden är onekligen mycket positiv.

Den största delen av ökningen kommer från försäljningen till större fastigheter, närmare bestämt EnergyHub XL 21-28 kW. Under kvartalet har det levererats nästan fem gånger som många system som föregående år samma kvartal. Det har man åstadkommit tack vare strategiskt viktiga försäljningar till fastighetsbolag och bostadsrättsföreningar. Leveranserna av det mindre systemet avsett till villor (EnergyHub 14 kW) har samtidigt nästan fördubblats under samma period.

Kruxet är att marginalen på det större systemet, dvs EnergyHub XL, är lägre än marginalen på villasystemet, vilket innebär att bolagets lönsamhet har försämrats ytterligare till följd av en negativ mixeffekt. Följdriktigt har bruttomarginalen exklusive spotköp fallit till 15% (29), rörelseresultatet före av- och nedskrivningar (EBITDA) minskade till -27,1 Mkr (-5,1 Mkr), vilket motsvarar en marginal på -29% (-12).

För att få upp marginalerna på kort och medellång sikt vill Vd Ken Jonsson även få upp produktionstakten av villasystemet EnergyHub 14. På längre sikt ska lönsamheten på produkterna stärkas avsevärt genom att man under 2024 introducerar designförändringar ur ett industrialiserings- och produktionsperspektiv.

Bekymret över marginalerna har varit den stora bromsklossen för aktien under en längre period. Under 2022 var det den globala komponentbristen som tvingade bolaget att köpa alternativa delar till ett högre spotpris. Idag har leveranskedjorna förbättrats men ännu inte helt normaliserats. Framförallt tillgången till komponenter är bättre, medan spotkostnaden uppges fortsatt vara betydande.

Det är givetvis olyckligt att marginalerna faktiskt trendar åt fel håll i detta läge. Både för placerarnas förtroende i bolagets vinstpotential och rent konkret för villkoren i den planerade, fullt garanterade, företrädesemissionen som annonserades i början av april. Emissionen där styrelsen vill ta in cirka 220 Mkr syftar bland annat till att färdigställa industrialiseringen av den nuvarande produktportföljen, samt att fortsätta utveckla den andra generationens produkter.

På den positiva sidan kan nämnas att situationen på efterfrågesidan är alltjämt ljus. Dessutom har man många lovande samarbeten med olika aktörer. Det redan starka grossistnätet i Sverige stärktes nyligen ytterligare genom ett distributionsavtal med el- och teknikgrossisten Elektroskandia som ökar förmågan att nå ut till installatörer och kunder i hela landet. Elektroskandia vittnar om en starkt ökande efterfrågan på system och lösningar avseende solenergi, batterier och elbilsladning, såväl från villakunder som större fastigheter. Även kontraktstillverkaren Note nämnde i mitten av april Ferroamp som ett exempel där efterfrågan utvecklas väldigt starkt.

Frågan är dock hur mycket det kommer hjälpa aktien så länge verksamheten tyngs av operativa förluster? På rullande 12 månader har kursen tappat cirka 40% av sitt värde och dessvärre måste vi konstatera att vi har varit för optimistiska kring ledningens förmåga att lyfta lönsamheten.

Givet den svaga kursutvecklingen efter rapportbesvikelsen bör det vara rimligt att anta att antalet aktier kommer öka ännu mer i den stundande företrädesemissionen än vad vi har tidigare befarat. En teckningskurs på nuvarande nivåer skulle öka antalet utstående aktie med 50%. Bara det sänker det motiverade värdet i våra modeller till 45 kr (70).

Vi räknar dessutom inte med en "quick fix" i detta läge och skrotar därför vår köprekommendation. Aktien lämnar således vår Top picks-lista. Med ovan sagt är vi ändå av åsikten att aktien kan framstå som intressant för den mer spekulativt lagde placeraren som dels har hög risktolerans dels vill satsa på samhällets elektrifieringstrend.