Ferroamp – Redo för nästa lyft

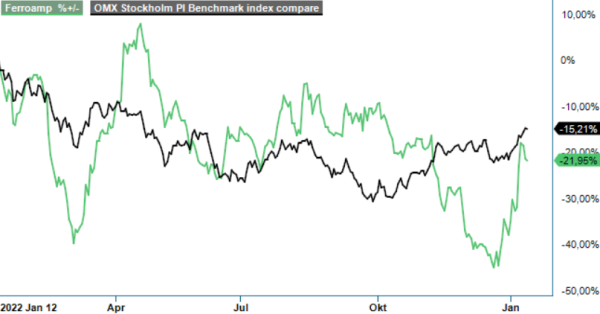

För snart fyra år sedan introducerades greentech-bolaget Ferroamp på börsen. Med en uppgång om nära 300% från teckningskursen på 16 kr har utvecklingen varit imponerande.

Först publicerad i Stockpicker Newsletter 2008 (15 januari 2023)

FERRO | First North | 60,8 kr | KÖP

2022 blev dock kursmässigt en svacka, trots bra fart i verksamheten och en nettoomsättning som ökade med över 60% under perioden januari – september. Förklaringen hittar man i den bristande lönsamhet och placerarnas förändrade inställning gentemot förlustgenererande tillväxtbolag. Vi ser dock flera faktorer som talar för stigande marginaler framöver och tror att 2023 kan bli året då aktien får nästa lyft.

Det händer mycket på energimarknaden och här i Sverige är skenande elpriser samt kapacitetsbrist på allas läppor. För Ferroamps del har det inneburit att intresset från kundsidan har ökat dramatiskt, både vad gäller villaägare och kommersiella fastighetsägare. Sedan grundandet år 2010 är bolaget inriktad på energi- och effektoptimering av just fastigheter. Det patenterade EnergyHub-systemet kopplar ihop solceller, elbilsladdning och energilager i ett likströmsnät som gör det möjligt för fastighetsägaren att styra förbrukningen och sänka elkostnaden. Med bolagets PowerShare-teknik kan dessutom flera byggnader kopplas ihop och dela på lokal energi.

I produktportföljen finns även ett skalbart batterisystem, som optimerar utnyttjandet av fastighetens nätanslutning. Systemet stödjer funktioner såsom möjligheten att maximera användningen av egenproducerad solel, kapa effekttoppar samt att med schemaläggning kunna köpa el till lägre pris nattetid. Det är bland annat det som har bidragit till en rusning i efterfrågan och orderingången på batterier till villasystem har ökat med 534% under perioden augusti till november, jämfört med samma period året innan.

Traditionellt har batteriets uppgift varit att lagra överskottet av egenproducerad solel istället för att sälja den till elnätet. Med smart styrning kan batterier också användas för att ladda på natten när elen är billig och ladda ur under de timmar under dygnet när elen är som dyrast. Det bidrar inte bara till en kortare återbetalningstid för systemet men även till att avlasta det hårt ansträngda elnätet.

En av utmaningarna har hittills varit att skala upp produktionskapaciteten, men ledningen har jobbat hårt med att säkra komponenter och snabba på industrialiseringsprocessen. I höstas fördjupades dessutom samarbetet med elektroniktillverkaren Note, samtidigt som man tecknade ett nytt tillverkningsavtal med Kitron. Därmed fördubblar man produktionskapaciteten av EnergyHub XL, och tredubblar tillverkningen av det vägghängda systemet EnergyHub Wall. Totalt har bolaget numera fyra olika tillverkare med produktion i Sverige, Polen och Kina. Samtidigt effektiviseras produktionen bland annat genom nya produktgenerationer och det ligger en stor fokus internt på att få upp lönsamheten.

Inte minst därför genomfördes i november ett vd-byte och styrelsen hoppas att den nya mannen vid rodret, Fredrik Breitung, kan även styra skeppet mot en tydligare väg mot produktinnovation och nya tjänster. Sistnämnda är framförallt intressanta som tillägg för kommersiella kunder och bör gynna bruttomarginalen, som enligt de befintliga finansiella målen ska ligga på 40%. Det kan jämföras med nuvarande nivå kring 22% (30% utan spotköp av komponenter).

Utöver effektiviseringar och tjänsteerbjudandet, ser ledningen marginaluppsida från egna prishöjningar. Enligt vd Breitung har dessutom situationen med komponentförsörjningen förbättrats successivt under fjolåret och just nu ser han ingen brist på kritiska komponenter längre. Förutsättningarna för att vända rörelseförlusten (LBIT) blir alltså allt bättre. Under de första nio månaderna av 2022 visade man en LBIT på -25,7 Mkr.

Positivt i sammanhanget är även att organisationsstrukturen är mer eller mindre på plats, dvs det behövs inga fler resurser för att växa i Sverige, tack vare att 75-80% av försäljningen sker via stora grossistkedjor såsom Ahlsell. Balansräkningen är robust och vid slutet av september hade man drygt 100 Mkr i likvida medel. Med Wallenstam som fjärde största ägare (och kund) finns det dessutom en betryggande ägarstruktur.

Omställningen till ett förnybart energisystem är en av de starkaste samhällstrender just nu och Ferroamp har ett attraktivt erbjudande för att dra full nytta av den. Potentialen i Sverige beskrivs som fortfarande oerhört stor, men framöver räknar vi även med en expansion utanför hemmamarknaden. Lyckas man öka produktionstakten enligt plan bör en omsättning kring 400 Mkr vara möjligt i år. En siffra som kanske rent av är i underkant. I början av januari meddelade bolaget nämligen att orderstocken inför 2023 uppgår till rekordhöga 350 Mkr, vilket kan jämföras med en 2022-helårsomsättning som förmodligen kommer landa på cirka 200 Mkr. Den största delen av orderstocken kommer dessutom levereras redan under första halvåret i år. Break-even på röreleseresultatsnivå lär förmodligen dröja tills andra hälften 2023, med tydlig trend uppåt de kommande kvartalen. Får vi rätt, är dagens börsvärde justerat för nettokassan på drygt 2x den förväntade omsättningen (EV/Sales) inte utmanande. På 12-månaders sikt ser vi därför alltjämt kurser kring 90 kr som realistiska.