Ferronordic – Upp som en sol...

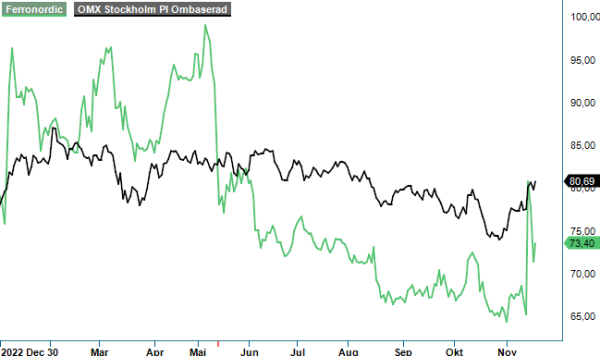

Och ner som en pannkaka. Ordspråket beskriver verkstadsbolaget gångna vecka mycket väl.

Först publicerad i Stockpicker Newsletter 2082 (19 november 2023)

FNM | Mid Cap | 73,4 kr | KÖP

Placerarnas eufori var stor när vd Lars Corneliusson annonserade förvärvet av amerikanska Rudd Equipment den 14:e november och aktien rusade med 24%. Två dagar senare var det dags att visa Q3-siffrorna som dessvärre bommade förväntningarna och skickade kursen ner med nästan 10%.

”Svagt operationellt men viktigt strategiskt” var också vd Corneliussons sammanfattning av de senaste månaderna. Utan tvekan har transaktionen på andra sidan Atlanten en betydligt större betydelse då Ferronordic har letat efter expansionsmöjligheter ända sedan man sålde den ryska verksamheten i december 2022. Med Rudd Equipment har man nu hittat ett spännande objekt på en, i alla för oss, otippad marknad.

Geografisk finns det nämligen inga synergier med de befintliga marknaderna (Tyskland och Kazakstan). Vi uppskattar samtidigt att ledningen valde en mogen och stabil marknad att ge sig in i. Rudd är en stor återförsäljare av anläggningsutrustning i östra USA och en av de största återförsäljarna av Volvo CE i landet (70% av omsättningen). Bolaget omsatte drygt 308 Musd ifjol och visade en rörelsemarginal på 5,4%. Förutom Volvo representerar Rudd även andra starka varumärken såsom Hitachi, Sandvik och Link-Belt.

Historiskt har Rudd haft ett starkt fokus på utgrävning och dagbrott, men under de senaste åren har man skiftat fokus mer mot allmän byggnation. På sikt är ambitionen att investera i förbättrade anläggningar i några av de större städerna i försäljningsområdet, men i allmänhet anses nätverket vara i gott skick.

Baserat på fjolårets siffror ökar koncernens årsomsättning från 1 973 Mkr till cirka 5 200 Mkr pro-forma. Det skapar även en bra plattform för vidare expansion i USA, som är världens näst största marknad för anläggningsmaskiner och som dessutom har flera omfattande program för infrastrukturinvesteringar på plats, vilket ger goda förutsättningar för en god efterfrågeutveckling framöver.

Köpeskillingen är 95 Musd och i kombination med den förväntade nettoskulden vid transaktionens fullgörande uppgår företagsvärdet (EV) till 113 Musd, motsvarande 6,9x rörelseresultat för 2022 (EV/EBIT). Därutöver förvärvar Ferronordic två fastigheter för 10 Musd, som för närvarande hyrs av Rudd. Av den sammanlagda köpeskillingen på 105 Musd, finansieras 60 Musd med egen kassa och 45 Musd med nya lån. Ferronordics nettokassa på 378 Mkr vid slutet av september, kommer till följd av transaktionen ändras till en nettoskuld om 962 Mkr.

Det kommer onekligen bli intressant att se hur ledningen klarar övergången till en betydligt mer omfattande verksamhet, som framgent dessutom kommer fördelas på fler kontinenter. Det saknas i alla fall inte utmaningar på ”hemmaplan” och framförallt i Tyskland blev det ett ovälkommet bakslag i Q3 då rörelseresultat halkade tillbaka till negativt territorium. Försäljningen ökade förvisso i både Tyskland och Kazakstan med sammanlagt 56% till 643 Mkr. Det var dock mindre än bolaget själv hade räknat med och inte tillräckligt för att absorbera kostnadsmassan. På koncernnivå minskade rörelseresultatet till -28 Mkr, jämfört med -21 Mkr Q3 2022.

För att öka lönsamheten och få ner rörelsekapitalet har bolaget lanserat flera olika åtgärdar, som dock förväntas ge effekt först under 2024. Majoriteten av kostnadsbesparingarna ska ske i Tyskland och påverkar främst administrativa funktioner där. Att nå ett positivt rörelseresultat i Tyskland för helåret 2023 beskrivs vad vd Corneliusson som ”mer utmanande” i den rådande ekonomiska situationen. Han räknar dessutom med att den återhämtningen av försäljningen som man har sett hitintills i år kommer att avta. Ökad efterfråga förutspås däremot inom service och reservdelar.

På sikt finns det rimligtvis fortfarande god potential både i Kazakstan och Tyskland, inte minst till följd av den pågående elektrifieringen av lastbilsmarknaden. I Kazakstan letar man möjligheter att utöka den befintliga affärsportföljen med nya verksamhetsområden. Den underliggande efterfrågan på anläggningsmaskiner stöds av Kazakstans växande roll som regionalt nav, infrastrukturprojekt och starka råvarupriser.

Om vi antar att Rudd-affären stängs som planerat den 30:e november, kommer Ferronordics företagsvärde vid nuvarande aktiekurs uppgå till runt 2 miljarder kr. Räknar vi på proforma siffror för 2023 skulle det motsvara cirka 0,3x den förväntade omsättningen av den nya koncernen (EV/Sales). Med hjälp av Rudd, som hade en rörelsemarginal på drygt 7% under årets inledande åtta (8) månader i år, skulle proforma rörelseresultatet kunna landa kring 135 Mkr, vilket innebär en EV/EBIT-multipel kring 15x. Får ledningen grepp om lönsamheten i Tyskland bör vinsten kunna öka markant nästa år, även om marknaden går in i lugnare fas.

Vi ser fortfarande kursnivån kring 100 kr som realistiskt och håller därmed fast vid vår tidigare köprekommendation.