Fingerprint – Kina öppnar upp

Fjolåret var inget vidare år för biometribolaget Fingerprint som till följd av vikande efterfråga på den kinesiska marknaden (i spåren av återkommande nedstängningar som en konsekvens av nolltolerans mot covid-19) tvingades till nyemission.

Först publicerad i Stockpicker Newsletter 2008 (15 januari 2023)

FING | Small Cap | 3,44 kr | CHANS

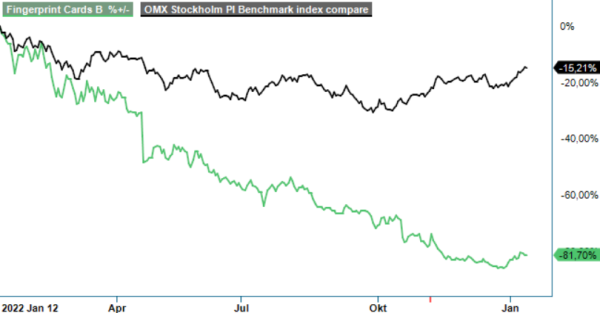

En utveckling som högst sannolikt kostade bolagets VD Christian Fredrikson jobbet. En trist sorti får man väl lov att säga men så har också börsvärdet sjunkit med närmare 95% under hans tid.

Ersättaren Ted Hansson, som för övrigt har hämtats från egna led, har inte fått någon direkt smakstart. Stundtals noterades nämligen aktien under teckningskursen (3,02 kr) men vände upp i början på detta år efter att bolaget aviserat sin första volymorder på optiska sensorer lokaliserade under mobiltelefonernas bildskärm (under display). En milstolpe i bolagets historia då det handlar om en betydligt lönsammare nisch än vad kapacitiva sensorer där man är marknadsledare är.

Emissionen är en av faktorerna som gör att vi tror att det finns hyfsade möjligheter för Fingerprint att genomgå någon form av renässans i år. Att det gick så långt som till en nyemission är förstås beklagligt och tydliggör bolagets bristande kapitalallokeringsstrategi där flera helt feltajmade återköpsprogram sticker ut allra mest. Samtidigt har man förstås även haft viss otur ifjol med sådant som man inte har kunnat påverka. Här tänker vi främst på den högst ovanliga kinesiska covidstrategin som medförde att stora delar av bolagets överlägset största marknad tidvis hamnade i lockdown.

Det faktum att merparten av restriktionerna nu har hävts är en annan faktor som talar för kursrevansch i år. Bolagets starka marknadsposition är oförändrad och insteget i nya produktkategorier gör att vi bedömer chansen vara stor att man borde kunna dra nytta av den uppdämda efterfrågebehov som säkert finns på den kinesiska marknaden efter tre år av återkommande nedstängningar.

Ledningens tidigare kapitalallokeringsmissar samt inte minst dess kontroversielle huvudägare (dömdes för insiderbrott ifjol varvid han överlämnade styrelseklubban till Christian Lagerling) har förstås medfört att förtroendet från kapitalmarknaden idag är svagt för att uttrycka sig milt. Med det sagt går det ändå inte säga annat än att bolaget är marknadsledande inom flera nischer där biometriska lösningar används.

Fingerprint är idag den största aktören inom kapacitiva fingerprintsensorer på mobilsidan och är nu i färd att försöka ta sig in i det mer lukrativa segmentet ”under display”. Man är även marknadsetta inom PC och Payments (bankkort) även om den senare nämnda marknaden fortfarande är i sin linda. Här är dock förväntningarna på framtida försäljning väldigt höga givet det stora antalet kort som bankbolagen distribuerar varje år. Ännu är väldigt få av dem biometriska men antalet förväntas stiga i närmast exponentiell takt de närmaste åren. Inom denna vertikal förväntas också lönsamheten vara klart högre än vad den är inom Fingerprints paradgren, kapacitiva sensorer.

Tittar vi på värderingen idag är den avsevärt mer blygsam än vad den tidigare har varit. Det totala antalet aktier efter registrerad emission uppgår till 424,5 miljoner vilket innebär att börsvärdet uppgår till ca 1,5 miljard kronor. Det är något mer än vad bolaget omsatte i genomsnitt per år under perioden 2019-2021 och därmed ungefär i linje med vad man skulle kunna omsätta i år givet Kinas återöppning. Året därpå borde försäljningsutvecklingen ta ytterligare ett kliv uppåt som en konsekvens av nya utrullningar. Värt att komma ihåg är att bolaget innan fjolårets problem med lockdowns i Kina inleddes, siktade på att omsätta 1 600 – 2 000 Mkr med en EBITDA-marginal om 14-18%. Skulle mitten av nämnda mål infrias under 2024 torde dagens EV/EBITDA multipel ligga på drygt 5x. Det är synnerligen lågt vilket åskådliggör att knappt någon räknar med att detta skall kunna inträffa.

Att förhålla sig skeptisk till bolagets prognoser är förvisso förståeligt. Knappt något bolag på Stockholmsbörsen har en lika diger historik av boomade prognoser som Fingerprint har. Med det sagt är åtminstone intäktsprognosen inte helt orealistisk givet att bolaget under problemåret 2022 bör ha sålt för 850-900 Mkr (671,5 Mkr efter tre kvartal). Att lyckas infria lönsamhetsmålen blir betydligt större utmaning som vi ser det.

Att risken i placeringen är hög behöver man sannolikt inte påpeka. Om inte annat så syns det tydligt i kursgrafen. Samtidigt är det någon gång som aktiens risk/reward känns skapligt intressant så är det just här och nu då bolaget som de facto är marknadsledare, är närmast helt uträknat av de flesta. Att ange någon riktkurs för aktien i detta skede känns kanske inte vidare meningsfullt. Vid årsskiftet kostade aktien knappa 3 kr och vi skulle inte bli särskilt förvånade om kursen dubblades i år.

Potential finns det med andra ord gott om efter fjolårets totala dikeskörning. För att frigöra den måste man försöka återupprätta förtroendet. Det lär givetvis ta tid och kan dröja till andra halvåret. Q4-rapporten som publiceras inom kort lär inte vara något vidare kul läsning. Jämförelsesiffrorna därefter är klart enklare och vi förväntar oss klart bättre fart på försäljningen under senare delen av Q1 så fort kineserna firat klart nyåret (23/1-9/2).

Innehavsredovisning: Jacek Bielecki

Fingerprint Cards AB är ett svenskt företag som specialiserar sig på utveckling och marknadsföring av biometriska lösningar, främst fingeravtryckssensorer. Deras teknologi används i en mängd olika enheter, inklusive smartphones, datorer, betalkort och accessystem, för att erbjuda säker och smidig autentisering. Bolaget är noterat på Nasdaq Stockholm under kortnamnet FING B.

Under fjärde kvartalet 2024 rapporterade Fingerprint Cards en nettoomsättning på 41,6 miljoner SEK, en minskning jämfört med 200 miljoner SEK samma period föregående år. Företaget har inte delat ut någon vinst till aktieägarna de senaste åren, då de fokuserar på att återinvestera i verksamheten för att stärka sin marknadsposition.