Firefly - Fortsatt intressant

Senast vi tittade till brandsäkerhetsbolaget Firefly på First North tyckte vi att aktien var klart intressant.

Först publicerad i Stockpicker Newsletter 1991 (26 oktober 2022)

FIRE | First North | 83,8 kr | NEUTRAL

Företaget hade då presenterat en riktigt stark Q1-rapport som fick aktien att stiga med 12% på rapportdagen. Rapporten påvisade dels bra tillväxt och ett förbättrat resultat i kvartalet. Det kanske mest positiva var dock att orderingången var på rekordnivåer för ett enskilt kvartal.

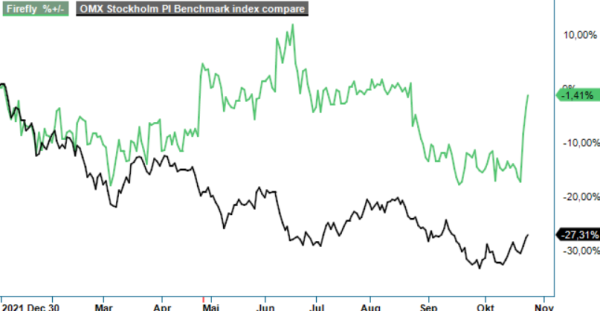

I slutändan blev ändå rekommendationen för Firefly neutral och orsaken till detta var framförallt att värderingen redan kändes relativt hög samt att börsoron gjorde det ytterst riskabelt att köpa småföretag med liten omsättning. Aktien hade fram till juni också utvecklats ganska väl med en marginell uppgång, att jämföra med börsen som helhet som var ner kraftigt redan då.

Med facit i hand så här drygt fyra månader senare kan man nog säga att en neutral rekommendation visade sig bli ganska rimligt. Aktien steg visserligen under sommaren och nådde vår riktkurs på 95 kr i mitten av juni men har därefter fallit tillbaka och handlas numera 15–20% lägre än den gjorde vid tidpunkten för rekommendationen då kursen var 86 kr och är ungefär lika mycket ned från årsskiftet. En bidragande orsak till nedgången förutom det allmänt sura börsklimatet har också varit ett något sämre Q2-rapport än väntat.

I kvartalet i fråga var tillväxten fortfarande skapliga 11% och nettoomsättningen steg därmed till 80,4 Mkr (72,4), men samtidigt kan detta jämföras med tillväxten på 35 % Q1. Den något svagare tillväxttakten berodde åtminstone delvis på att en del kunder har skjutit på sina leveranser och att Firefly på grund av brist- och logistikproblem inte har kunnat leverera lika snabbt som man har önskat.

Något fel på den underliggande tillväxten tycks det ändå inte vara då orderingången uppgick till rekordhöga 104,6 Mkr (86,9), en förbättring med 20%. Ser vi till hela det första halvåret översteg orderingången omsättningen med hela 40 Mkr, och skulle om det fakturerats ha bidragit till en betydligt högre rörelseresultat än vad som nu blev fallet. Rörelseresultatet blev i kvartalet nämligen inte högre än 2,8 Mkr (4,6), motsvarande en rörelsemarginal på 3,5% (6,6). Det kan jämföras med ett rörelseresultat i Q1 i år på 10,1 Mkr, motsvarande en marginal på 11,9%.

Med en betydande orderstock som har ökat med 49% till 120,0 Mkr (80,4) ser ändå framtidsutsikterna relativt goda ut för Firefly. Bolaget har bra riskspridning både vad gäller geografi och kundgrupper där många kunder finns i relativt konjunkturokänsliga branscher som tissue- och hygienartiklar samt återvinning och livsmedel. Komponentsförsörjningen sägs också förbättras gradvis och bolaget har en nettokassa. Sedan sist har också kursen kommit ner en bit, vilket gör att aktien känns mer prisvärd, även om värderingen knappast kan sägas vara på fyndnivåer.

På våra prognoser handlas aktien idag till ett p/e-tal i år kring 18 men faller ner mot cirka 13 nästa år. Det höga p/e-talet i år beror då i hög grad på ett resultatmässigt svagt Q2. Det andra halvåret har historiskt varit starkare än första halvan av året och bör så bli även i år.

Vi är ändå inte riktigt redo att sätta köp på aktien, därtill är börsutvecklingen alldeles för osäker. Däremot tycker vi att man bör hålla ett öga på Q3-rapporten som presenteras den 11 november. Fortsätter tillväxten i orderingången att visa goda nivåer och resultatet förbättras tydligt så finns nog numera en hygglig uppsida i aktien, upp mot den tidigare riktkursen 95 kr.

Tills dess att vi vet mer behåller vi en neutral rekommendation.