Firefly - Fortsatt stark orderingång

I slutet av januari i år höjde vi för första gången på länge rekommendationen till köp för brandsäkerhetsbolaget Firefly vars aktie noteras på First North.

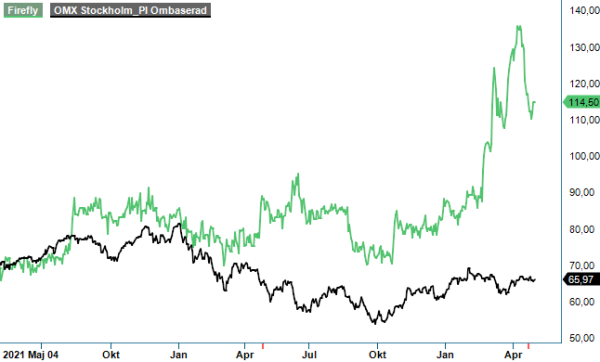

Först publicerad i Stockpicker Newsletter 2037 (7 maj 2023)

FIRE | First North | 114,5 kr | NEUTRAL

Bland orsakerna fanns då framförallt en stark Q3-rapport där en hel del faktorer antydde att även Q4 skulle ha goda chanser att kunna överraska positivt.

Så blev mycket riktigt också fallet med ett betydligt bättre Q4 än väntat som fick kursen att stiga rejält. I vår uppdatering efter kvartalet i fråga i början av mars behöll vi därefter köprekommendationen där vi även höjde riktkursen till 115–120 kr. Även denna riktkurs passerades dock kort därefter, vilket summerade uppgången på Top Picks till nästan 40% innan aktien försvann från favoritlistan.

Sedan dess har nu även årets Q1 presenterats men lyckades inte på samma sätt glädja marknaden som istället skickade ner aktien med närmare 5% på rapportdagen den 24 april. Något större fel på rapporten som helhet var det dock inte. Nettoomsättningen ökade i kvartalet med 12% till 95,2 Mkr (85,1), vilket var en lägre tillväxttakt än ökning med 27–28% i Q4. Samtidigt var också jämförelsesiffrorna tuffa med en 35-procentig ökning av omsättningen i motsvarande kvartal i fjol. Betydligt enklare jämförelsesiffror blir det i Q2 i år där tillväxten i fjol bara var 11%.

En viss besvikelse var ändå rörelseresultatet som minskade med 20% till 8,1 Mkr (10,1), motsvarande en rörelsemarginal på 8,5% (11,9). Enligt bolaget är dock detta helt och hållet en effekt av att man inte har kunnat leverera och fakturera i samma takt som order har kommit in. Vissa leveranser försenas fortfarande på grund av komponentbrist hos det egna bolaget och i andra fall beror det på förseningar i kundernas projekt.

Ovanstående har fått som effekt att orderstocken har vuxit tämligen kraftigt till 131,2 Mkr (98,0), en ökning med 34%. Orderingången växer också snabbt och ökade med 21% under kvartalet till 122,6 Mkr (100,9). Den starka faktureringen under slutet av fjolåret förbättrade även kassaflödet rejält i Q1 och vid kvartalets utgång hade bolaget en nettokassa på 54 Mkr, motsvarande 9 kr per aktie.

Vi bedömer att läget ser fortsatt ganska bra ut för Firefly, inte minst inför Q2 där jämförelsesiffrorna från i fjol var riktigt svaga både omsättningsmässigt (80,4 Mkr) men också avseende rörelseresultatet som då stannade på bara 2,8 Mkr. Samtidigt har Firefly-aktien nu stigit cirka 40% från att vi initialt rekommenderade köp på aktien. Värderingen är visserligen inte alltför utmanande, speciellt om man successivt kan komma att närma sig målet om en rörelsemarginal kring 15% vid utgången av 2025 samt en genomsnittlig årlig omsättningstillväxt på 15%. Vi räknar inte med att lönsamhetsmålet nås i år eller nästa men p/e-talet är ändå inte högre än cirka 16 i år och kanske neråt 13 nästa år. Skulle både tillväxt- och lönsamhetsmålet nås 2025 är p/e-talet cirka 10.

Vi tror som sagt ändå att den redan påtagliga kursuppgången hittills i år gör det svårt för aktien att rusa vidare, inte minst som bolaget har en del att bevisa resten av året. Vi nöjer oss denna gång därför med en neutral rekommendation (Köp) men höjer trots allt riktkursen till 125 kr (115–120). Aktien handlas numera utan rätten till utdelning på 3 kr per aktie.