Firefly - Kanontillväxt

I slutet av januari i år höjde vi för första gången på länge rekommendationen till köp för brandsäkerhetsbolaget Firefly på First North.

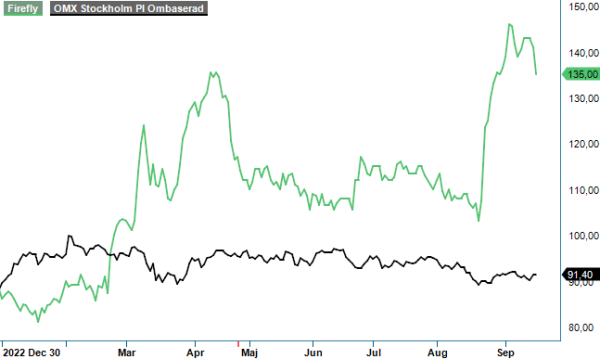

Först publicerad i Stockpicker Newsletter 2065 (17 september 2023)

FIRE | First North | 135 kr | NEUTRAL

Den proceduren med en köprekommendation upprepade vi därefter även i mars där vi också höjde riktkursen ytterligare till 115–120 kr efter en oväntat stark Q4-rapport. Sen tog det inte mer än någon vecka innan även denna riktkurs nåde uppnåddes och överträffades, vilket fick som effekt att aktien fick lämna Top Picks-listan. Avkastningen blev dock ändå riktigt god då aktien under denna tid sammantaget hann stiga med cirka 40%.

Sedan dess har nu både årets Q1- och Q2-rapport presenterats och om Q1 inte imponerade särdeles (aktien tappade närmare 5 procent på rapportdagen), så var Q2 desto bättre och fick aktien att rusa med 15% samma dag som rapporten släpptes. Det ska sägas att rapporten på flertalet punkter var överraskande stark men i jämförelsen med motsvarande period i fjol bör man också beakta att detta kvartal i fjol var tämligen svagt och sågs då som en besvikelse.

Mest imponerade i innevarande års Q2 var tillväxten med en nettoomsättning som steg med hela 45% till 117 Mkr (80,4). Detta gjordes också trots en utmanande omvärld med snabba kostnadsökningar för vissa insatsvaror och komponenter, vilket har lett till osäkerhet hos kunderna. Firefly har dock lyckats neutralisera detta via prishöjningar vilket syntes i resultatutvecklingen där rörelseresultatet nästan fyrdubblades till 10,8 Mkr (2,8), till motsvarande en rörelsemarginal på 9,2% (3,5).

Hänsyn ska då som nämnts ovan tas till att resultatet i motsvarande kvartal i fjol var betydligt svagare än övriga kvartal under fjolåret och åtminstone delvis berodde på att Firefly då hade svårare att leverera och fakturera i den takt man själv och kunderna önskade på grund av komponentbrist. Flaskhalsarna i komponentförsörjningen tycks dock numera inte längre vara något större problem.

Även framtiden ser tämligen bra ut och det tycks inte synas någon nedgång i efterfrågan på grund av en konjunkturförsvagning. Orderingången i Q2 uppgick till 122,9 Mkr (104,6), vilket var en ökning med 17%, och i linje med hela det första halvårets ökning med 19%. Ökningen innebar också att orderstocken vid periodens slut hade stigit till 137,3 Mkr (120,0), vilket var en ökning med 14%.

Även kassaflödet under första halvåret utvecklades starkt och uppgick för den löpande verksamheten till 20 Mkr (-21,9). Totalt ökade bolagets likvida medel till 38,1 Mkr (16,6), vilket också motsvarade nettokassan i bolaget då man inte har några räntebärande lån. Fireflys mål är att ha en nettokassa motsvarande minst 10% av omsättningen och för helåret ser detta ut att kunna nås eller även överträffas. Övriga finansiella mål är en omsättningstillväxt om minst 15%, en rörelsemarginal på 15% vid utgången av 2025 samt en utdelning motsvarande två tredjedelar av resultat efter skatt.

I det stora hela är vi fortsatt positiva till Fireflys utsikter framöver och räknar med att omsättningsmålet uppnås i år men att det tar ytterligare tid innan man kommer upp till rörelsemarginalmålet. Även i Q3 är jämförelsesiffrorna relativt enkla att slå, vilket skulle kunna leda till ytterligare positiva överraskningar i höst. Det blir dock betydligt svårare att överträffa i Q4 som var mycket starkt i fjol med marginaler överstigande 17%.

Samtidigt har också värderingen kommit upp en hel del efter årets hittillsvarande kraftiga kursuppgång kring 60% och vi väljer därför att hålla en fortsatt neutral inställning till aktien. P/e-talet på innevarande år ser i nuläget ut att ligga kring cirka 20 för att nästa år kunna falla ner mot 16, viket är relativt högt givet storleken på bolaget och tidigare års lönsamhet. Når bolaget målsättningen om en rörelsemarginal för 2025 på 15% skulle dock p/e-talet ramla ner ytterligare mot 12, vilket skulle kännas klart aptitligare men ska ju också ses på flera års sikt.

Vi tror som sagt att den redan påtagliga kursuppgången hittills i år gör det svårt för aktien att rusa vidare, inte minst som bolaget har en del att bevisa, i synnerhet i Q4. Däremot gör prognosjusteringar uppåt att vi även höjer riktkursen till 145 kr (125). Man kan således säga att det inte brinner i knutarna att köpa Firefly för närvarande. Skulle aktien återigen falla ner mot 110–120 kr blir dock läget mer intressant.