Firefly - Köpläge inför starkt Q4?

Vi har vid ett par tillfällen under fjolåret tittat på brandsäkerhetsbolaget Firefly på First North och vid båda tillfällena tyckt att aktien är intressant.

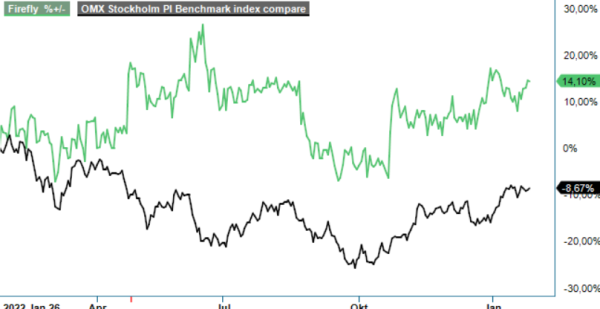

Först publicerad i Stockpicker Newsletter 2012 (29 januari 2023)

FIRE | First North | 85,8 kr | KÖP

Trots det har dock rekommendationen stannat på Neutral då börsläget har känts lite för osäkert för småbolag där omsättningen i aktien är låg samtidigt som aktien också har värderats ungefär som historiskt.

Med facit i hand har också en neutral rekommendation visat sig rimlig. Aktien steg under fjolåret med måttliga 3,5% och är hittills i år ner med omkring 5%. Ser vi däremot över en treårsperiod är dock aktien upp nästan 50%. Frågan vi ställer oss nu är därför om det ändå inte till slut börjar bli dags att ta plats i aktien?

Q3-rapporten som presenterades i november var riktigt stark på flertalet punkter och en hel del faktorer antyder att också Q4 som presenteras i slutet av februari har en god chans att bli riktigt bra och därmed överraska positivt. Omsättningen i Q3 uppgick till 92,2 Mkr (67,3), vilket var en ökning med hela 37%, och bolagets högsta omsättning någonsin i ett tredje kvartal. Förutom att det var 15% högre än i Q2 så toppas nettoomsättningen i kvartalet bara av Q4 2021.

Något lägre var förbättringen av rörelseresultatet som förbättrades med 16% till 8,9 Mkr (7,7), motsvarande en något svagare rörelsemarginal på 9,6% (11,4). Det var dock en betydande förbättring från Q2 då rörelseresultatet stannade på 2,8 Mkr och rörelsemarginalen 3,5%. Främst beror den fortsatt något svagare lönsamheten än i 2021 års siffror på kvardröjande men avtagande pandemieffekter i form av komponentbrist som ger högre inköpskostnader, men också att Firefly har valt att bara genomföra mindre prishöjningar till kunderna i syfte att ta marknadsandelar. Det sägs dock i kvartalsrapporten att prishöjningar successivt ska göras under slutet av 2022, vilket antyder att marginalerna kan visa sig bli bättre från Q4 och framåt.

Onekligen ser det också ut som att bolaget kan ha tagit marknadsandelar, åtminstone om man ska se till utvecklingen i orderingången som även den var på rekordnivåer. Orderingången i Q3 uppgick till 95,9 Mkr (76,4), motsvarande en ökning på 26%. Orderstocken vid periodens slut var därmed 124 Mkr (89,1), vilket var en förbättring med 39% jämfört med motsvarande tidpunkt ifjol. Därmed måste också utgångsläget sägas vara gott för bolaget de närmaste kvartalen. Försäljningen av system går bra och även förfrågningarna fortsätter att öka. Riskspridningen är samtidigt god både vad gäller geografi och kundgrupper där många kunder finns i relativt konjunkturokänsliga branscher såsom tissue- och hygienartiklar samt återvinning och livsmedel.

Vi tycker denna gång att Firefly är köpvärd. Bolaget räknar med en intensiv avslutning på fjolåret där målsättningen är att beta av delar av den kraftiga ökningen av orderstocken. Detta förväntar vi oss kommer att leda till ett starkt slutkvartal med god chans att överraska när rapporten presenteras i slutet av februari. Lönsamheten bör också stiga på grund av höjda priser till kund.

Värderingen är kanske inte superlåg men nu lägre än hur bolaget har värderats historiskt. På 2023 års prognostiserade vinst beräknar vi p/e-talet till 14–15 som sjunker till cirka 11–12 året därpå. Bolagets finansiella mål är en genomsnittlig omsättningstillväxt om minst 15% med en varaktig rörelsemarginal över en konjunkturcykel på omkring 15% vid utgången av 2025. Skulle detta besannas skulle p/e-talet för 2025 inte vara högre än 7–8. Nettokassa och en direktavkastning kring dryga 3% gör att den bolagsspecifika risken i aktien är relativt låg.

Vi rekommenderar köp med en ny riktkurs på 100 kr (95).