Firefly - Nytt kanonkvartal?

I slutet av januari förra året höjde vi för första gången på länge rekommendationen till köp för brandsäkerhetsbolaget Firefly som finns noterat på First North.

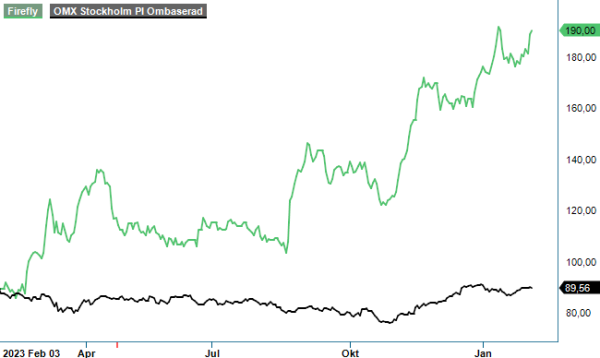

NEUTRAL | FIRE | First North | 190 kr

Att det inte har skett oftare under åren har mestadels berott på att vi för det mesta när vi har tittat på aktien, har tyckt att den redan har varit rimligt eller helt enkelt högt värderad. Så var dock inte fallet just denna gång och då blev också utvecklingen desto bättre. Redan i mars fick nämligen Firefly lämna vår Top Picks lista efter att ha både nått och även överträffat dåvarande riktkurs efter en kursuppgång på närmare 40%.

Det goda utfallet till trots skulle vi med facit i hand inte ha gjort oss av med aktien redan i mars när riktkursen överträffades. Aktien fortsatte nämligen uppåt och det med besked. När 2023 summerades kunde bolaget stoltsera med en aktiekurs som hade stigit med hela 112% och därmed omkring 45% högre än när vi valde att lämna. Inte mycket till tajming där inte. Vi får skylla på att det mesta av kursuppgången har kommit inför och efter ett riktigt starkt tredje kvartal.

Just Q3-rapporten som kom i början av november gick nämligen inte av för hackor efter en relativt svag Q1- dito och att klart godkänt Q2 under 2023. Nettoomsättningen steg i Q3 med 35% till 124,0 Mkr (92,2) där försäljningen har varit relativt jämnt fördelad över olika geografier men med ett plus i kanten för Asien, Latinamerika och Östeuropa. Tillväxttakten var därmed något svagare än i Q2 (45,5%) men betydligt bättre än i Q1 (11,9%). Extra imponerande var detta eftersom tillväxten var höga 37% även i jämförelsekvartalet medan Q2andra kvartalet var lättare att slå med en tillväxt i jämförelsekvartalet på 11%.

Inte heller orderingången gick av för hackor trots att både Firefly och en del kunder känner av de osäkerheter som finns i omvärlden såsom kostnadsökningar och lägre efterfrågan, vilket leder till större försiktighet vad gäller investeringsbeslut. Orderingången i Q3 steg nämligen med 32% till 127,0 Mkr (95,9) och vid utgången av kvartalet uppgick orderstocken till 140,7 Mkr (124,0), även det en ökning med 13%. Att det går bra visas även av att bolaget numera har en personalstyrka på 138 personer, en ökning med 16% det senaste året.

I takt med att omsättningen växer så har bolaget även kunnat tillgodogöra sig skalfördelar inom i stort sett alla delar av organisationen, vilket syns alltmer i resultatutvecklingen. Rörelseresultatet i kvartalet var hela 23,5 Mkr (8,9), vilket var rekordhögt och bättre än fjolårets Q4 som stod för resultatrekordet tidigare. Rörelsemarginalen blev därmed hela 18,9% (9,6) och resultatet per aktie efter skatt 3,18 kr (1,14). Totalt för niomånadersperioden blev resultatet per aktie 5,81 kr.

"Vi tror som sagt att den redan påtagliga kursuppgången hittills i år gör det svårt för aktien att rusa vidare, inte minst som bolaget har en del att bevisa i Q4."

Sammantaget gillar vi Firefly som har många fina attribut som god tillväxt, god lönsamhet och även en nettokassa på drygt 40 Mkr. Risken tas dessutom ner av att bolaget trots sin begränsade storlek har en god spridning bland sina kunder både inom olika marknadssektorer och geografiska marknader. Bolagets finansiella mål är en omsättningstillväxt om minst 15%, en rörelsemarginal på 15% vid utgången av 2025 samt en utdelning motsvarande två tredjedelar av resultat efter skatt, och detta tror vi mycket väl kan komma att realiseras då bolaget efter nio månader av 2023 visade en tillväxt kring 30% och en rörelsemarginal på 12,6%, speciellt som det Q4 brukar vara ett av årets bästa kvartal.

Efter fjolårets kraftiga kursuppgång väljer vi ändå med viss tveksamhet en neutral rekommendation för aktien. Värderingen är relativt mastig med ett P/E-tal för helåret 2023 som ser ut att ligga kring 21–22 och sjunka mot kanske 18 i år. Når man det finansiella målet för 2025 faller P/E-talet ner mot cirka 14. Ett krux är också att man i den kommande kvartalsrapporten (Q4) möter mycket svåra jämförelsetal då kvartalet i fjol var på rekordnivåer och därmed blir tuffa att slå. I fjolårets Q4 mer än dubblades rörelseresultatet till 21,8 Mkr, motsvarande en rörelsemarginal på 17,2%.

Vi tror som sagt att den redan påtagliga kursuppgången hittills i år gör det svårt för aktien att rusa vidare, inte minst som bolaget har en del att bevisa i Q4. Efter den urstarka Q3-rapporten och efterföljande prognoshöjning höjer vi ändå riktkursen rejält till 200 kr (145). Eventuell besvikelse i spåren av Q4-rapporten skulle kunna ge ett köpläge.

Källa: Infront