Firefly - Överraskande bra

För en dryg månad sedan höjde vi för första gången på länge rekommendationen till Köp för brandsäkerhetsbolaget Firefly på First North.

Först publicerad i Stockpicker Newsletter 2021 (5 mars 2023)

FIRE | First North | 101 kr | KÖP

Orsakerna var flera men framförallt ett starkt Q3 och en hel del faktorer i den rapporten som antydde att även Q4 skulle ha goda chanser att kunna överraska positivt. Värderingen ansågs vid tillfället också ha varit lägre än vad som har varit normalfallet historiskt.

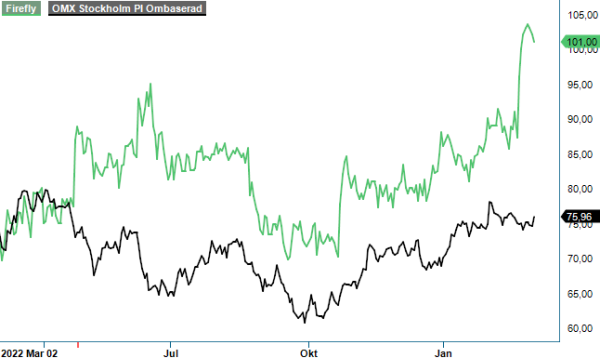

Med facit i hand kan vi nu konstatera att beslutet att höja rekommendationen visade sig vara korrekt. Aktien har sedan sist stigit med 15–20% varav 10% bara på rapportdagen och har därmed passerat vår riktkurs som därför har satts under övervägande.

Q4 visade sig mycket riktigt vara bättre än väntat och faktiskt ganska rejält mycket bättre än vår prognos. Faktiskt var kvartalet Firefly:s bästa någonsin sett till orderingång, omsättning och resultat. Nettoomsättningen i kvartalet steg med 27,6% till 126,8 Mkr (99,3) och var till största delen organisk och har uppnåtts utan större prishöjningar.

Främsta överraskningen i kvartalet var ändå resultatutvecklingen där rörelseresultatet mer än dubblades till 21,8 Mkr (10,6), en resultattillväxt på 107%. Resultatökningen har också skett trots kvardröjande effekter av Covid19 och konsekvenser från Rysslands invasion av Ukraina. Rörelsemarginalen var i kvartalet 17,2%, vilket var den högsta marginalnivån sedan tredje kvartalet 2020.

Vissa kunder sägs i rapporten ha skjutit upp investeringsbeslut eller senarelagt beställningar till följd av osäkerhet om konjunktur och kostnadsutveckling. Inte mycket av detta syns dock i de framtidsinriktade indikatorerna i rapporten. Orderingången i kvartalet steg istället med 23% till 108,1 Mkr (87,8) och orderstocken uppgick vid periodens slut till 104,7 Mkr (76,6), vilket var en ökning med 37%. I båda fallen var utvecklingen i linje med den för Q3. Därmed torde också utgångsläget sägas vara fortsatt ganska gott inför de närmaste kvartalen.

Riskspridningen vid en svagare konjunktur är samtidigt god både vad gäller geografi och kundgrupper där många kunder finns i relativt konjunkturokänsliga branscher såsom tissue- och hygienartiklar samt återvinning och livsmedel. Någon större osäkerhet syns heller inte i förslaget av en utdelning på 3 kr (2,50), motsvarande 18 Mkr. Men så har bolaget också en nettokassa på i storleksordningen 35 Mkr.

Med ett resultat för helåret 2022 och inte minst i Q4 som var klart bättre än väntat tycker vi att aktien har en fortsatt uppsida, speciellt om bolaget successivt kan komma att närma sig lönsamhetsmålet. Företagets finansiella mål är en rörelsemarginal kring 15% vid utgången av 2025 samt en genomsnittlig årlig omsättningstillväxt på 15%. Vi räknar inte med att lönsamhetsmålet nås i år eller nästa men p/e-talen tycks ändå inte vara högre än 14 i år samt cirka 11 året därpå, trots uppgången på kvartalsrapporten. Värderingen förefaller därmed inte att vara direkt utmanande och antyder att uppsidan i aktien åtminstone sträcker sig mot 115–120 kr. Skulle både tillväxt- och lönsamhetsmålet nås 2025 är p/e-talet fortfarande inte högre än 8–9.

Vi fortsätter att rekommendera köp och höjer nu riktkursen till 115 kr. Direktavkastningen är på dagens nivå närmare 3%.