Firefly - Riktigt bra första kvartal

Även om aktien är bara är upp ett par procent hittills i år så kan man konstatera att 2022 har startat bra för brandsäkerhetsbolaget Firefly som finns noterat på First North.

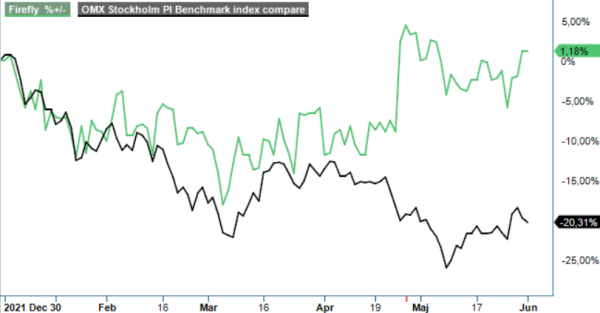

Först publicerad i Stockpicker Newsletter 1959 (1 juni 2022)

FIRE | First North | 86 kr | NEUTRAL

Bolagets aktie steg med 12% på årets första kvartalsrapport och den positiva responsen förefaller också att ha varit rimlig då den påvisade både bra tillväxt och ett förbättrat resultat i kvartalet. Det kanske mest positiva var dock att orderingången var på rekordnivåer för ett enskilt kvartal.

Vi väljer för närvarande en neutral approach till aktien men tycker att aktien är väl värd att hålla ögonen på, inte minst ifall nuvarande börsoro skulle lätta under eller efter sommaren. Orsaken till att betyget inte blir högre är främst att värderingen redan känns relativt hög samt att börsoron gör det högriskabelt att köpa småföretag med dålig omsättning i aktien.

Rapporten var likafullt riktigt bra och skulle kanske i ett mer stabilt börssentiment ha renderat en köprekommendation. Omsättningen i kvartalet steg med hela 35% till 85,1 Mkr (63,0), vilket är en nivå som bara har slagits av fjolårets sista kvartal då man omsatte 99,3 Mkr (77,7). Då ska man samtidigt veta att just Q4 tenderar att vara årets klart bästa kvartal omsättningsmässigt.

Tillväxten har också uppnåtts trots en negativ påverkan från kriget i Ukraina. Ett antal system till Ryssland kommer inte att kunna levereras och affärsverksamheten i både Ryssland, Ukraina och Belarus har i stort sett upphört. Firefly kommer att omdisponera sina säljresurser från dessa länder för att minimera påverkan. Även resultatet förbättrades tydligt med ett rörelseresultat på 10,1 Mkr (3,8), motsvarande en rörelsemarginal på 11,9% (6,0). Det var ett resultat i linje med Q4 trots att omsättningen då var nästan 15 Mkr högre.

Mest positivt i kvartalsrapporten var nog ändå orderingången som landade på 100,9 Mkr (80,3) och att man har en orderstock på 98 Mkr (76,6) som har ökat med 28%, eftersom detta indikerar fortsatt bra kvartal framåt. Bolaget såg under Q1 en fortsatt god efterfrågan på i stort sett samtliga geografiska marknader där man är aktiv. En sak som sänker risken i Firefly är också att man säljer sina produkter till relativt konjunkturokänsliga kunder inom områden som tissue, återvinning och livsmedel. Det innebär att efterfrågan bör kunna hållas tillfredsställande även om de negativa effekterna från Rysslands krig i Ukraina blir långvariga.

Även om det finns utmaningar som geopolitisk oro, komponentbrist och leveransförseningar tycker vi att läget ser ganska bra ut för Firefly. Orderingången är på rekordnivåer samtidigt som många kunder finns i konjunkturokänsliga branscher. Man har heller hittills inte drabbats av komponentbrist i någon högre grad utan har arbetat proaktivt med att säkerställa leveranser samt har även byggt upp ett något större lager. Framtiden bör därför vara ljus.

Det enda som gör att vi avstår från köp är främst att värderingen redan känns relativt hög samt att börsoron gör det riskabelt att köpa illikvida småföretag. P/E-talet på vår innevarande årsprognos ligger kring 18 och bör under nästa år kunna falla ner mot 15–16. Det är knappast avskräckande och heller inte högt i förhållande till hur bolaget har värderats historiskt. Nu är det dock långt ifrån tider med business as usual och då bör man nog vara extra försiktig med så pass små företag.

Vi nöjer oss tills vidare med att ge Firefly en neutral rekommendation och sätter i dagsläget riktkursen till 95 kr. Håll ändå aktien under uppsikt.