Freemelt – imponerande start på 2025

I början på det här året (Newsletter 2144) pekade vi ut 3D-printing bolaget Freemelt som en chansaktie som hade flera attribut som gjorde att den kunde tillhöra årets kursvinnare.

När det senast begav sig stod bolaget inför en emission som förväntades inbringa drygt 100 Mkr före emissionskostnader. Idag är kapitalanskaffningen avslutad och även om emissionen inte blev helt fulltecknad har bolaget fått in 90 Mkr före emissionskostnader.

Hur länge pengarna räcker lär bero på vilka framsteg man gör under det kommande året. Eftersom kostnadsbasen ej förväntas öka dramatiskt i år torde pengarna räcka en bit in på 2026 och eventuellt ännu längre eftersom de som deltog i emissionen även erhöll vederlagsfria teckningsoptioner som ger rätt att teckna en (1) ny aktie i juni 2026 till en kurs som motsvarar 70% av den volymvägda genomsnittliga betalkursen under perioden 18-29/5 2026 dock inte lägre än kvotvärdet per aktie eller högre än 1,33 kr. Vid fullt utnyttjande kan dessa teckningsoptioner inbringa ytterligare drygt 50 Mkr.

För den som inte kommer ihåg vad Freemelt gör så handlar det om s.k. additiv tillverkning, en tillverkningsteknik där man lager för lager bygger upp en tredimensionell komponent utifrån en 3D-CAD-modell. Bolaget grundades av ett team ingenjörer med förflutet i Arcam som 2017 köptes upp av General Electric för närmare 8 Mdr kr. Under 2024 omsatte bolaget 20 Mkr med ett rörelseresultat om -90,9 Mkr. Kassaflödet uppgick till -17,5 Mkr. Rensat för investeringar och finansiering var kassaflödet från den löpande verksamheten -37,8 Mkr. Därav också behovet av kapitalpåfyllning.

Som framgår ovan har bolaget alltjämt en bit kvar till lönsamhet. För att nå dit krävs att de utvecklingsprojekt som har startats (ett 30-tal) tar sig vidare in i nästa fas (proof of concept) för att därefter gå in i kommersialiseringsfasen där man installerar 3D-printers hos kund för att möjliggöra serietillverkning. Dessa maskiner, e-Melt, är både större och dyrare (10-15 Mkr). En första sådan har redan levererats till en italiensk kund som kommer att använda den för additiv tillverkning av ortopediska implantat. Just medicinteknik vid sidan om försvar och energi är områden som Freemelt främst fokuserar på.

Om 2024 var ett händelserikt år så har 2025 startat ännu bättre. Under Q1 har man bl.a. erhållit en order på en Freemelt ONE maskin till ett värde av ca 4 Mkr som skall användas för materialforskning. Utöver det har man även fått två order på sammantaget närmare 9 Mkr från United Kingdom Atomic Energy Authority (UKAEA) i syfte att genomföra storskaliga produktionstester av 3D-printade volframplattor till fusionsreaktorer. En liknande projektorder på energiområdet har man även fått från Oxford Sigma.

Den affären som däremot fick mest uppmärksamhet från aktiemarknaden var i början på mars offentliggjorda ordern från SAAB som bygger vidare på en tidigare genomförd förstudie tillsammans med det svenska försvarsbolaget. Syftet där var att undersöka huruvida koppar kunde lämpa sig för additiv tillverkning (3D-printing). Applikationstesterna utgör fas II av förstudien och syftar till att kvalificera till nästa steg, vilket är proof-of-concept för skalbar produktion av komponenter för försvarsindustrin inför framtida serietillverkning. Påpekas bör att man även vid sidan om den här studien samarbetar med Saab Dynamics och Linköpings universitet i ett Vinnova-finansierat projekt med syfte att etablera additiv tillverkning som en robust och hållbar produktionsmetod för avancerade försvarsapplikationer.

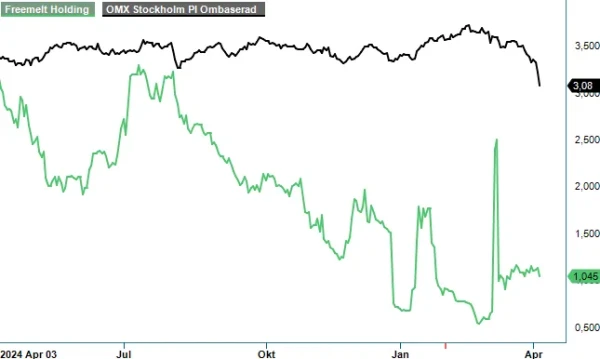

Att försvarsindustrin är bland det hetaste i investeringssammanhang just nu torde få börsintresserade ha missat vid det här tillfället. Skulle Freemelt lyckas nästla sig in hos en så pass stor aktör som SAAB vore det förstås ett stort genombrott för teknologin och en dörröppnare för fler liknande samarbeten givet hur stora behoven tycks vara för att påskynda den europeiska upprustningen. Det är sannolikt i ljuset av detta som man får se den smått overkliga kursrusningen som följde på nyheten då kursen skenade mot 5,80 kr som högst innebärande att börsvärdet steg från knappa 200 Mkr till 1 miljard kr (!).

Kursuppgången visade sig vara tillfällig men faktum är att aktien även idag prissätts klart högre än när vi senast skrev om den (eller i jämförelse med emissionsnivån som var 0,76 kr) Den som deltog i emissionen (vi menade bland annat att man med fördel kunde försöka teckna aktier utan företrädesrätt vilket också visade sig stämma) har med andra ord redan nu gjort en hyfsad affär. För den sakens skull behöver inte potentialen vara uttömd.

Börsvärdet (knappt 200 Mkr) har förvisso mer än dubblats sedan sist men får ändå anses vara lågt om bolaget lyckas omvandla åtminstone en handfull av sina projektorders till regelrätta industriella samarbeten. För storskalig tillverkning bör det i regel krävas flera maskiner vilket innebär att försäljningsvolymen snabbt kan komma att stiga.

Marknaden för additiv tillverkning uppges redan idag överstiga flera miljarder euro och växer därtill snabbt. Även om flera konkurrenter (många med betydligt större muskler) finns torde det inte vara omöjligt att skapa en lönsam koncern utifrån den kundbas som finns och som förhoppningsvis byggs på allteftersom. Som kuriösa kan nämnas att bolaget har 1 miljard kr som försäljningsmål fram till 2030. Med en bruttomarginal på cirka 60% torde det mycket väl kunna innebära ett rörelseresultat uppåt 120-150 Mkr (12-15%).

Huruvida ovanstående ambition är realistisk eller ej är svårt att bedöma som utomstående. Idag framstår målet som synnerligen avlägset och som aktieägare bör man därför vara på det klara med att risknivån är hög samt därtill stor att man får ställa upp med ytterligare kapital innan koncernen blir tillräckligt lönsam för att klara sig på egen hand. Orderinflödet under inledningen på detta år bådar onekligen gott och skulle mönstret fortsätta har 2025 goda förutsättningar att bli det kommersiellt överlägset bästa i bolagets tämligen korta historia. Vill det sig väl är därtill bara början.

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

Freemelt Holding AB är ett svenskt företag specialiserat på utveckling av avancerade 3D-skrivare för metallkomponenter. Deras teknologi, baserad på elektronstrålesmältning (E-PBF), riktar sig mot forskning och utveckling inom avancerade metalliska material. Företaget strävar efter att bli en ledande leverantör inom additiv tillverkning och har som mål att nå en miljard SEK i intäkter till 2030. Bolaget är noterat på Nasdaq First North Growth Market under kortnamnet FREEM.