Freetrailer – Växer så det knakar

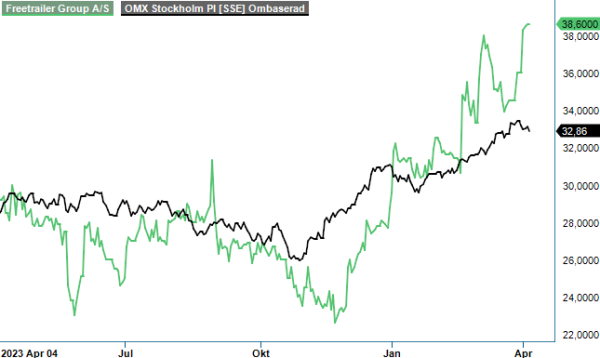

Det var först i mitten av 2020 som teknikbolaget Freetrailers aktie började röra sig från teckningskursen om 4,5 dkk som sattes i samband med börsintroduktionen 2018.

Först publicerad i Stockpicker Newsletter 2105 (7 april 2024)

CHANS | FREETR | Spotlight | 38,5 dkk

Sedan dess har det dock gått i raketfart och kursen har rusat med drygt 750%. Bolaget har de senaste åren gått från klarhet till klarhet och imponerar med en stadig och lönsam tillväxt. Dessutom är den internationella expansionen alltjämt i sin linda vilket bådar gott för fortsatt bra momentum framöver.

Freetrailer grundades i Köpenhamn år 2004 med syftet att göra det enklare för människor att hyra släp. Från början har tanken varit är att möjliggöra en enkel och gratis utlåning av släpvagnar (och idag även elektriska lastcyklar), istället för att äga något som i de flesta fall används ganska sällan. Med hjälp av en användarvänlig app kan konsumenten dessutom sköta sin uthyrningsprocess helt själv.

Vem betalar då för kalaset? Själva affärsidén bygger på att varuhus, byggmarknader och andra verksamheter ska erbjuda tjänsten gratis till sina kunder för att ge dem en ännu bättre upplevelse och på så sätt stärker lojaliteten och sin försäljning. För Freetrailers del kommer intäkterna dels från kunder som köper tilläggstjänster, såsom försäkring, förbokning eller förlängd hyrestid, dels genom annonsintäkter från samarbetspartners.

De första som nappade på konceptet var IKEA och partnerskapet har successivt utvidgats från Danmark till Sverige, Tyskland och Norge. Utöver IKEA har man idag fler än 125 olika samarbetspartners, däribland välkända namn såsom Byggmax, ICA, Elgiganten mm. Intresset från nya partners ökar stadigt samtidigt som aktiviteten bland de befintliga visar god tillväxt.

I mitten av februari lämnade bolaget en omvänd vinstvarning och höjde prognosen för sitt brutna räkenskapsår 2023/2024 (juli – juni). Vd Nicolai Frisch Erichsen räknar numera med en omsättning på mellan 94 och 104 Mdkk, vilket skulle motsvara en tillväxt om 25 – 38% jämfört 2022/2023. Rörelseresultatet före av- och nedskrivningar (EBITDA) förväntas landa på mellan 14 och 17 Mdkk, motsvarande en tillväxt om 72 – 110%.

Q2-rapporten 2023/2024 visade en intäktsökning om 44%, jämfört med samma period året innan, till 25,3 Mdkk. EBITDA-resultatet förbättrades med 133% till 3,5 Mdkk, EBIT-resultatet steg samtidigt med 125% till 2,7 Mdkk. Det innebar en EBIT-marginal på 10,7% (6,8). Vid slutet av december hade man 4 530 uthyrningsobjekt i sin portfölj, varav 46% i Danmark, 36% i Sverige, 13% i Norge och 4% i Tyskland.

Antalet uthyrningar ökade i räkenskapsårets andra kvartal med 35%, jämfört med samma period året innan, till 272 441, inte minst tack vare starkt momentum på den danska marknaden (+33%). Här gynnas man av ett ökat utbud i uthyrningsportföljen och en fortsatt hög utnyttjandegrad på 86%. Motsvarande nivåer i de andra länderna ligger på 77% (Sverige), 70% (Norge) och 43% (Tyskland). Sammanlagt gjordes 1 057 387 uthyrningar under de senaste 12 månaderna (rullande till och med december 2023) vilket var 26% fler än under 2022.

En viktig aspekt som gör Freetrailer intressant är skalbarheten i affärsmodellen som visar sig mer och mer i form av den stigande lönsamheten. Förvisso kostar expansionen av organisationen och produktportföljen pengar, men intäkterna ökar i en snabbare takt än bolagets fasta kostnader gör. Kapitalstrukturen är robust, det finns inga långfristiga räntebärande skulder och vid slutet av kvartalet hade man nästan 28 Mdkk i likvida medel på balansräkningen.

Ledningens mål är att öka marknadsandelarna på de befintliga marknaderna framöver, samt att undersöka expansion till nya marknader. I Danmark har man redan kommit ganska långt och runt 10% av landets befolkning över 18 använde en Freetrailer under 2021/2022. I Sverige är det totala utbudet av uthyrningsprodukter stort men bolaget står fortfarande endast för en liten del. Tidigare ledningen gjorde bedömningen att det fanns potential för 4 000 uthyrningsprodukter i Sverige (jämfört med 1 649 idag). Även i Norge befinner man sig fortfarande på ett tidigt stadium; här har bedömningen varit en potential om 1 500 uthyrningsprodukter (idag: 604).

Störst av allt är potentialen, emellertid, i Tyskland, där utrullningen försenades till följd av Coronakrisen. Etableringen görs framförallt tillsammans med IKEA och man är redan närvarande i alla delar av landet. Utvecklingen går åt rätt håll även om det alltjämt är lång väg kvar tills man är uppe i de tidigare bedömda 20 000 potentiella uthyrningsprodukter (idag: 174).

För några dagar sedan meddelade bolaget att den positiva trenden har fortsatt även under perioden januari – mars. Med 114 458 uthyrningar i mars satte Freetrailer ett nytt rekord under en enskild månad och antalet uthyrningsprodukter ökade till 4 681 (+47%). Beskedet satte ytterligare fart på aktien och börsvärdet justerat för nettokassan motsvarar numera 22x årets (2023/2024) förväntade EBITDA-resultat. Det är ganska saftig värdering sock dock backas upp utan problem av den höga tillväxttakten. Vi ser dessutom inga tecken på att den skulle avta i närtid, vilket gör att värderingen sjunker snabbt om vi lyfter blicken mot 2024/2025.

Sammantaget bedömer vi att Freetrailer definitivt framstår som en intressant placering för den riskmedvetna placeraren. Mer än en spekulativ chanspost borde man dock inte köpa, bland annat med tanke på handelsplatsen Spotlight som ju generellt har lägre regulatoriska krav samt därtill även ofta sämre likviditet i handeln.