G5 Entertainment – I väntan på nästa gömda skatt

”G5 Entertainment - Sherlock visar vägen” löd rubriken i den analys som publicerades i Vinnarnumret den 15 januari.

Först publicerad i Stockpicker Newsletter 2062 (6 september 2023)

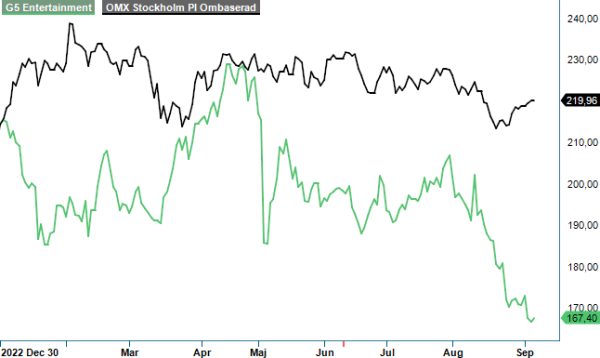

G5EN | Mid Cap | 167,4 kr | NEUTRAL

Så här ett drygt halvår senare, kan man konstatera att caset inte spelade ut som vi hade tänkt oss och aktien är ned knappa 12% sedan mitten av januari om man beaktar utdelningen på 8 kr i sommar.

Till skillnad från många andra mobilspelsutvecklare, har G5 Entertainment genom åren byggt upp en gedigen spelportfölj som genererar ett stadigt kassaflöde. Det här är förstås en viktig aspekt i caset, eftersom det ger spelutvecklarna tid att ta fram nästa stora titel samtidigt som bolaget vid behov har en kassa att använda till användarförvärv. Spelen som G5 Entertainment utvecklar och förvaltar är i regel simpla, där spelarna till exempel ska hitta gömda objekt (Hidden Objects) eller spela Solitaire. Som de flesta lättare spel av den här typen, är även G5:s mobilspel gratis att ladda ned och intäkterna kommer från köp inuti appen samt via annonser.

Genom åren har G5 haft en bit över 20 uppmärksammade och lönsamma mobilspel, där Hidden City (lansering 2016), Jewels of Rome (2019) och Sherlock (2020) kan lyftas fram i närtid. Ännu ifjol växte det sistnämnda spelet på hyfsat bra, men i år har tyvärr tillväxten stannat av och det börjar bli dags att konstatera att Sherlock inte blev den framgångssaga som vare sig G5 eller vi hade hoppats på. Under januari – mars (Q1) i år föll nämligen intäkterna från Sherlock med 1% från kvartalet innan och i Q2 var den sekventiella tillväxten – 3% i amerikanska dollar.

Om vi ser till hela G5 Entertainment, föll intäkterna i Q2 med 4% i kronor och 10% i amerikanska dollar. Det här beror främst på avsaknaden av nya spellanseringar och att Sherlock tappar fart. Som vi var inne på i vår analys från januari har dock bruttomarginalen fortsatt att stiga successivt (67,4% i Q2) till följd av att intäkterna härstammar alltmer från egenutvecklade spel och G5 Store. Under april – juni i år var nästan 10% av bolagets totala intäkter från G5 Store, medan samma siffra under Q2 ifjol var 4,3%. Enligt vd Vlad Suglobov genererar en del jämförbara bolag upp till 25% av sina intäkter från D2C-kanaler (Direct-to-Consumer), så det borde fortsatt finnas gott om utrymme kvar att växa affärsbenet. Orsaken till att allt fler mobilspelsbolag vill ha sina egna butiker beror förstås på de höga avgifterna som Apple App Store och Google Play tar ut.

Under de första sex månaderna av 2023 uppgick kostnaderna för användarförvärv till endast 18% av intäkterna, vilket är hela tio (10) procentenheter lägre än under jämförelseperioden. Trots att omsättningen i kronor var närapå oförändrad från året innan, ökade vinsten från 5,50 kronor per aktie i H1 2022, till 10,82 kronor under januari – juni i år. Bilden i svenska kronor blir dock aningen förskönad, med tanke på att största delen av intäkterna är i USD, och i amerikanska dollar föll omsättningen i Q1 och Q2 med 7% respektive 10% på årsbasis. Den negativa omsättningstrenden, där G5 till och med tappar snäppet mer mark än marknaden i stort, lär av allt att döma fortsätta under de resterande månaderna av 2023.

För närvarande utvärderar och testar G5 totalt 36 spelidéer, medan 7 idéer är i utvecklings- och iterationsfas för mjuklansering (eng. soft launch). G5 siktar på global lansering av 1–2 spel per år och 2023 har inga globala spelsläpp gjorts än. Man kan därför förvänta sig åtminstone en större lansering under de återstående månaderna av 2023, men även om mobilspelet skulle bli en succé lär det ta ett bra tag in på nästa år innan det syns i siffrorna. Vlad Suglobov var i samband med Q2-rapporten positiv till titlarna som närmar sig global lansering, men ville samtidigt inte ta ut något i förskott.

Att intäkterna faller känns för närvarande som det nya normala och det är svårt att hitta några tydliga triggers som skulle kunna få aktien att lyfta ordentligt redan i år. Analytikerkonsensus, enligt sammanställningen av Quartr, visar idag ett blygsamt p/e tal på cirka 8,5 baserat på prognoserna för innevarande år. G5 sitter även på en nettokassa, så det är svårt att argumentera emot att värderingen inte är attraktiv för den som agerar med en lite längre tidshorisont. Speciellt när man beaktar den fina bruttomarginalresan som än så länge ser ut att fortsätta.

Som vi redan tidigare har varit inne på, är det förstås av högsta vikt att G5 hittar tillbaka till omsättningstillväxt för att aktien ska få fart under vingarna igen. Som situationen ser ut idag, verkar det krävas global lansering av ett nytt spel där nyckeltalen är tillräckligt bra för att G5 ska våga gasa. Det återstår att se när det blir av och vi väljer därför att avvakta för tillfället. Den långsiktige aktieägaren i G5, med gott sittfläsk, kan under tiden lyfta en hyfsad utdelning och se på när bolaget återköper sina egna aktier. Nedsidan borde åtminstone vara hyfsat begränsad med tanke på kassaflödet från den befintliga spelportföljen.

Innehavsredovisning: Axel Stenman

G5 Entertainment AB är ett svenskt företag specialiserat på utveckling och publicering av mobilspel för plattformar som iOS, Android och Windows. Företaget riktar sig till en bred publik, både erfarna och oerfarna spelare, med spel som är lätta att lära sig. Under 2024 rapporterade G5 Entertainment en omsättning på cirka 1 172 miljoner kronor, en minskning med 7,2 % jämfört med föregående år. Styrelsen föreslog en utdelning om 8,0 kronor per aktie, motsvarande cirka 62,4 miljoner kronor, i linje med föregående år. Bolaget är noterat på Nasdaq Stockholm under tickerkoden G5EN.