Gaming Innovation Group – Uppdelning närmar sig

Efter att styrelseledamoten och storägaren Tomasz Juroszek tankat aktier för 164 Mkr i slutet av juni, kände vi att det var dags att ta en närmare titt på Gaming Innovation Group (GIG) vars aktie handlas på såväl den norska som svenska börsen (ticker: GIGSEK).

Först publicerad i Stockpicker Newsletter 2118 (7 juli 2024)

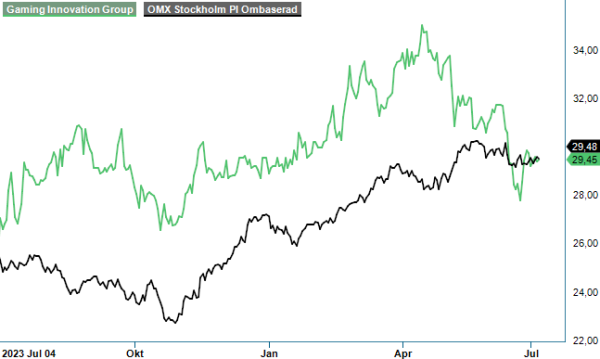

NEUTRAL | GIGSEK | SVERIGE | 29,5 SEK

Juroszek tillhör en förmögen polsk familj som är tungt investerade i bettingsektorn. Familjen sitter på över 25% av kapitalet i GIG, och äger dessutom aktier i andra bekanta noterade affiliate-bolag som Raketech och Catena Media. Utöver insynsköpet finns det dock en annan sak som gör Gaming Innovation Group lite extra intressant att kolla närmare på just nu. I februari ifjol inledde styrelsen nämligen en strategisk översyn med avsikt att dela upp företaget i två separata enheter: GIG Media och Platform & Sports. Uppdelningen förväntas genomföras redan Q3 i år.

Idag tillhandahåller GIG system- och marknadsföringstjänster till iGaming-industrin och bland kunderna återfinns främst operatörer som erbjuder online-kasinon och odds på nätet. De som har läst analyserna i Newsletter noggrant i år känner redan till affiliation-sektorn, då Better Collective så sent som förra veckan tog plats i Referensportföljen och där vi under våren även skrivit om den mindre aktören Raketech som fick sänka helårsprognosen efter att Googles uppdatering påverkat deras intjäningsförmåga negativt.

Malta-baserade GIG har en svajig historik, men har under senare år varit både vinstdrivande och visat på stark omsättningstillväxt. Kortfattat kan man väl beskriva det som att bolaget initialt expanderade snabbt samt var lite väl riskvilliga, och därefter följde en omstruktureringsprocess för att slimma till organisationen och få ned skuldsättningen. Efter att ha avyttrat B2C-verksamheten till Betsson år 2020 för dryga 30 Meur, är GIG idag en renodlad B2B-leverantör med ett produkterbjudande som inkluderar allt från sportbok och hantering av spelarkonton till affiliate-marknadsföring.

I skrivande stund har bolaget ett börsvärde på cirka 4 miljarder kronor. Det motsvarar ungefär 350 Meuro, vilket är den valuta som Gaming Innovation Group använder sig av i sin redovisning. Under Q1 omsatte Media-affären 28 Meur (18) och EBITDA-marginalen uppgick till 48% (43). Av dessa intäkter härstammade närmare två tredjedelar (63%) från intäktsdelning (eng. revenue share), vilket är att föredra då dessa intäkter är mer återkommande till sin karaktär än engångsersättningar som till exempel CPA (Cost Per Action). Intäktstillväxten under januari – mars i år förklaras dels av en solid organisk tillväxt på 21%, dels av KaFe Rocks som förvärvades precis innan årsskiftet.

Förvärv är för övrigt inte något ovanligt för vare sig GIG eller de andra aktörerna i sektorn. Förra månaden hann GIG förvärva både casino-forumet och recensionsplattformen Casinomeister samt Titan, en teknileverantör inom SEO (Search Engine Optimization). I bägge förvärven låg prislappen på runt 3 Meur. Bland de mer omtalade förvärven under senare år kan man lyfta fram AskGamblers för cirka 45 Meur som man köpte från Stockholmsnoterade Catena Media, och sportboksleverantören Sportnco för cirka 51 Meur. Värt att notera är även att GIG under Q1 i år tog in cirka 100 Mkr genom en riktad emission för att stärka balansräkningen (framför allt för plattformsdelen).

Till skillnad från till exempel Better Collective och Raketech, ser GIG inte ut att ha påverkats nämnvärt av de nyligen genomförda förändringarna av Googles algoritmer och regler kring tredjepartsinnehåll. Enligt bolagets kommunikation påverkades en del webbsidor negativt, medan andra gynnades och nettoeffekten beskrevs som svagt positiv. Det mesta pekar med andra ord fortsatt åt rätt håll för GIG Media, eller Gentoo Media som bolaget kommer att heta efter den planerade uppdelningen.

För Platform & Sportsbook har siffrorna dock inte sett lika ljusa ut. Intäkterna föll till 8,3 Meur (10,0) i Q1 i år, delvis till följd av att kunder lämnat plattformen, och trenden har tyvärr varit nedåtriktad ett längre tag nu. Bolaget fortsatte förvisso att vinna nya kundavtal under Q1, men det återstår att se hur länge det tar före man kan vända den negativa intäktstrenden.

I förhållande till andra aktörer har GIG en bred kundbas bestående av många mindre operatörer, vilket kan ses som positivt då diversifieringen är god, men även negativt med hänsyn till den ökade regulatoriska bördan som slår hårdare mot mindre bolag. Precis som för andra aktörer inom iGaming är de regulatoriska riskerna överhängande även för GIG, och därpå väljer många bort sektorn av etiska skäl vilket återspeglas i den låga värderingsnivån på affiliate-bolagen.

Frågan alla ställer sig är förstås vad dessa två affärsben är värda separat, och om den planerade uppdelningen kommer att synliggöra några dolda värden. Motivet till uppdelningen är att GIG vill optimera tillväxtmöjligheterna för de två segmenten, men att delarna kan värderas högre separat är förmodligen också en viktig aspekt. Baserat på insynspersoners transaktioner, verkar de åtminstone vara av den uppfattningen att bolagen separat är värt mer än de 350 Meur (plus en nettoskuld på 72 Meur) som marknaden värderar GIG till idag.

Ambitionen är det heller inget fel på. GIG är ett snabbväxande företag med en målsättning om att öka intäkterna med 20% samt att uppnå en EBITDA-marginal på 50% (2023: 45%). Skissar man på 130 Meur (89) i intäkter i år, och en EBITDA-marginal på 46%, landar EV/EBITDA på cirka 7x. För Better Collective (Betco) är motsvarande multipel, på basen av analytikerkonsensus hos Quartr, 12x. Med hänsyn till historiken, och att Betco har en högre andel av sina intäkter från sport, anser vi dock att rabatten åtminstone delvis är motiverad. GIG har de senaste åren handlats till en låg tvåsiffrig EV/EBITDA-multipel i snitt.

Utan allt för aggressiva antaganden, och en lägre applicerad multipel än på sektorfavoriten Betco, skulle Gentoo Media faktiskt ensamt kunna bära nuvarande värdering. Plattformsdelen gör sig dock inte förtjänt av en särskilt hög värdering i detta nu, och i jämförelse handlas konkurrenten Kambi till låga EV/EBITDA 4x på analytikernas genomsnittsprognos för innevarande år.

För den riskvillige kan GIG säkert fungera som krydda i portföljen, men till följd av den svajiga historiken väljer vi att inta en avvaktande hållning till aktien. Det kan som bekant ske rätt tvära kast inom affiliate-branschen, vilket inte minst Raketech och Catena Media har bevisat. Vi väljer därför att invänta Q2-rapporten den 28 augusti utan insats.