Garo - Kostsam besvikelse

Så sent som i mitten av december i fjol konstaterade vi i en analys att elproduktföretaget Garo visserligen var ett fint bolag, men samtidigt att aktien värderades alldeles för högt.

Först publicerad i Stockpicker Newsletter 1976 (4 september 2022)

GARO | Small Cap | 114,14 kr | NEUTRAL

På en treårsperiod hade aktien då accelererat 530% på börsen varav mer än 70% bara den senaste 12-månadersperioden. Vi menade att värderingen var för hög med p/e-tal kring 65 för fjolåret och 55 för 2022 och att det därför skulle ta flera år innan man hade vuxit ikapp värderingen.

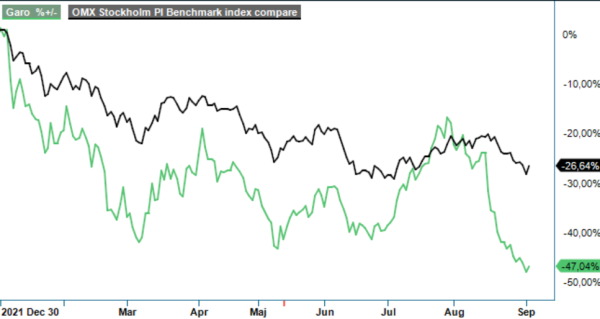

Så här ett drygt halvår senare kan vi konstatera att vi åtminstone hittills har fått rätt av marknaden som har sänkt aktien ganska rejält. Kursen har i den allmänna börsnedgången under våren tappat cirka 45–50%, att jämföra med en nedgång på drygt ca 25-30% för OMXSPI som är börsens bredaste index.

En extra skjuts nedåt fick också bolaget när Q2-rapporten presenterades i mitten av augusti, och det var kanske inte så konstigt. Rapporten var en tydlig besvikelse och med bolagets redan höga värdering blev därför nedgången också betydande med ett fall på rapportdagen på 11%. Nettoomsättningen i kvartalet blev 350,2 Mkr (341,2), vilket gav en tillväxt på bara 3%. Det kan jämföras med Q1 då tillväxten var 31%.

Starkt bidragande till den svaga tillväxten var affärsområde Garo E-Mobility med produkter inriktade mot laddning och laddinfrastruktur för elbilar där nettoomsättningen minskade med 13% i kvartalet. Enligt bolaget beror nedgången främst på en utmanande situation när det gäller komponentförsörjningen, vilket har skapat långa leveranstider ut mot kund. De långa ledtiderna på hybrid- och elbilar har också påverkat efterfrågan på laddare till hemmen negativt. Affärsområde Garo Electrification som sedan 2022 innefattar produktområden Installation, Projekt och Tillfällig el var tillväxten 11%.

Svag tillväxt till trots var den stora besvikelsen resultattillväxten som var negativ för första gången på drygt 2 år. Rörelseresultatet föll i kvartalet till 39,6 Mkr (55,1), en nedgång på 28%. Rörelsemarginalen sjönk därmed till 11,3% (16,1) och sägs bero på lägre fakturering inom Garo E-Mobility, högre inköpspriser och lägre produktivitet jämfört med motsvarande kvartal året innan. Rörelseresultatet har också påverkats negativt av fortsatta satsningar inom marknad och organisation. Som jämförelse var rörelsemarginalen i första kvartalet 17,5%.

Sammantaget kan man nog säga att det bara fanns en positiv nyhet i den senaste rapporten, nämligen att den lägre leveranskapaciteten i kombination med fortsatt god orderingång har gett Garo en kraftigt ökad orderbok (oklart hur stor), vilket antyder att utvecklingen kan bli bättre under resten av året. Samtidigt går vi ju också mot en betydligt sämre konjunktur, vilket kan slå mot främst Garo Electrification om nybyggnation och renoveringar minskar i fastighetssektorn.

Värderingen då? Jo den har kommit ner från riktigt extrema nivåer vid årsskiftet men får nog ändå sägas vara fortsatt ganska mastig. På våra prognoser för bolaget handlas aktien just nu till p/e-tal kring 35 i år och 28–30 nästa år, och det känns väl inte direkt som några fyndnivåer. Därför ger vi aktien även denna gång en neutral rekommendation. Osäkerheten kring aktien har ökat betydligt samtidigt som börshösten kan visa sig bli kall. Om Q2 bara vara ett hack i kurvan vet vi först när nästa kvartal presenterats i november.