Generic Sweden – Imponerar även i sämre tider

2023 blev ännu ett bra år för teknikbolaget Generic Sweden vars verksamhet bygger på leverans av meddelandetjänster.

Först publicerad i Stockpicker Newsletter 2103 (24 mars 2024)

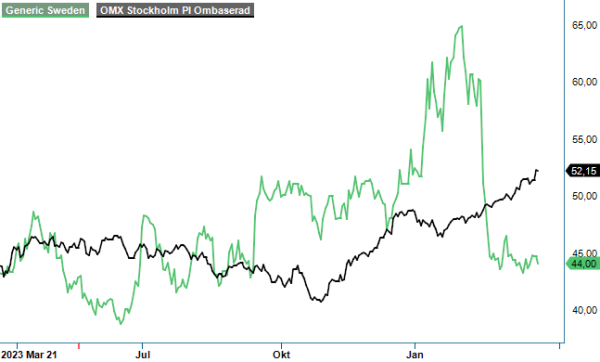

CHANS | GENI | First North | 44,70 kr

Nettoomsättningen ökade med 12%, jämfört med året innan, till 143 Mkr, samtidigt som rörelseresultatet (EBIT) förbättrades med 11% till 28,6 Mkr. Det är onekligen ett styrkebesked med tanke på den betydande exponeringen mot e-handeln som kämpar för tillfället med avmattningen av ekonomin.

En av förklaringarna bakom bolagets framgång (Generic har de senaste fem åren vuxit i genomsnitt 19% per år) är tilltagande fokus bland kunderna på både dataintegritet och cybersäkerhet. All tillväxt är organisk och kommer framförallt från kunder med säte i Sverige. Generic ökar sina intäkter inte enbart genom nya kundavtal, men även tack vare att de befintliga kunderna ökar sin trafik i bolagets plattform. Under 2023 var så fallet för mer än hälften av kundstocken inom Messaging.

Av stor betydelse är även att Generic driver sin plattform helt i egen regi, vilket tillåter att möta upp de allt skarpare kraven från kundernas sida. Medellandetjänsterna tillhandahålls dessutom med högsta standard för säkerhet och tillförlitlighet. Stabiliteten i intjäningen härstammar dessutom av upplägget där man använder sig av en CpaaS-model: ”Communication Platform as a Service”. Mycket vikt läggs på regelbunden produktutveckling, som det senaste exemplet SenderID visar. SenderID hjälper både företag och myndigheter att skydda sig mot fingerade avsändare och produkten drivs i samarbete med samtliga svenska mobiloperatörer.

Hur stort förtroende från myndigheternas sida är, visar även ramavtalet man fick i höstas från Sveriges kommuner och regioners digitaliseringsbolag Inera. Uppdraget består i att leverera meddelandetjänster med allra högsta krav avseende kapacitet, datalagring, säkerhet och personuppgiftsbehandling. Generics lösning består bland annat av SMS notifieringar via API för 1177 e-tjänster, signeringar och incidenthantering. Avtalet löper över två år med option på förlängning med ytterligare två år och beräknas vara värt 15 – 20 Mkr årligen. Delar av lösningen har driftsatts redan under Q4 i fjol och resten ska vara uppstartad innan sommaren.

För att kunna fortsätta tillväxtresan satsar vd Jonas Jegerborn på löpande förstärkningar av utvecklings- och försäljningsteamet. Även marknadsföringskostnaderna ökade något under 2023. Volymtillväxten till trots var EBIT-marginalen därför mer eller mindre oförändrad på 20%, vilket fortfarande en mycket bra nivå. Riktigt imponerande är bolagets avkastning på sysselsatt kapital (ROCE), som under 2023 uppgick till omkring 38%. Den kapitalsnåla affärsmodellen leder även till goda kassaflöden och bolagets likvida medel växer stadigt. Vid slutet av december visade balansräkningen en nettokassa på drygt 37 Mkr. En del av pengarna kommer delas ut till aktieägarna och styrelsen har föreslagit en utdelning om 1,50 kr (1,25) för 2023. På dagens kursnivåer motsvarar det en direktavkastning på 3,4%.

Aktien har haft en stark inledning till 2024, men tappade stort i samband med presentationen av bokslutskommunikén i mitten av februari. Anledningen var att Q4 belastades av en nedjustering av omsättningen och resultat med 0,85 Mkr, som en konsekvens av en tidigare överdebitering till mobiloperatörer. EBIT-resultatet minskade följdriktigt med 12% till 6,5 Mkr i kvartalet. Det borde dock ses som en engångsföreteelse och helårssiffrorna talar, som tidigare nämnt, ett tydligt positivt språk.

Den underliggande efterfrågan är fortsatt god och endast i Q4 tecknades ytterligare 136 avtal med nya och befintliga kunder. Sammanlagt tecknades 476 nya avtal under 2023. Föga förvånande visar sig vd Jegerborn optimistisk inför framtiden. Han räknar med en fortsatt stark efterfrågan på meddelandetjänster och lyfter fram bolagets starka marknadsposition. På medel- till långt sikt drivs intresset från företag och myndigheter av trenden mot omni-kommunikation med sina kunder, dvs. att kunden ska kunna känna igen sig i kontakten med ett bolag oavsett i vilken kanal denna sker. I detta koncept behövs flera kanaler för att kunna kommunicera effektivt med slutkunden och en stark efterfrågan på att kunna koppla sitt affärssystem med kompetenta kommunikationsplattformar.

Chansen är god att Generic kommer kunna upprätthålla sin nuvarande tillväxttakt även i år. Räknar vi med en omsättning kring 165 Mkr och bibehållen lönsamhet, motsvarar dagens börsvärde justerad för nettokassan ungefär 14x det förväntade rörelseresultatet 2024 (EV/EBIT). P/e-talet ligger kring 19. Givet en förväntad vinsttillväxt om 19% i år och 17% nästa år, samt bolagets goda historik ser vi det som ett attraktivt ingångsläge för den riskmedvetna placeraren. På grund av den stundvis begränsade likviditeten i aktien blir dock köprekommendationen endast av spekulativ karaktär.