Getinge – Går mot bättre tider

Getinge har gått igenom några tuffa år av flera orsaker vilket inte minst kursutvecklingen visar på.

Först publicerad i Stockpicker Newsletter 2108 (28 april 2024)

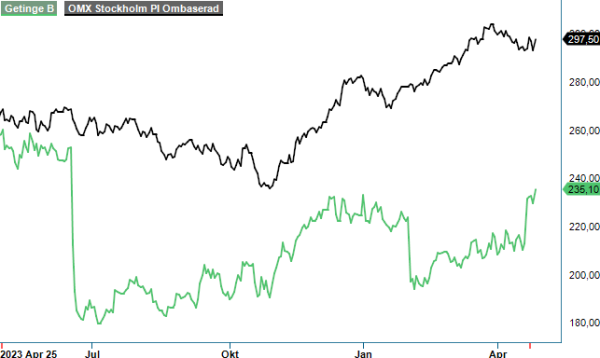

NEUTRAL | GETI B | Large Cap | 235,1 kr

Den senaste treårsperioden har börsvärdet minskat med omkring 15%. Q4-rapporten var tex en besvikelse beträffande orderingång trots att många sjukhus uppvisade breda förväntningar. Inledningen på innevarande år kan dock tyda på att Getinge äntligen är på rätt väg och går mot bättre tider.

Bolaget tycks nu ha löst merparten av kvalitetsproblemen och vi har inte sett några nya återkallelser från den amerikanska läkemedelsmyndigheten FDA sedan februari. Det vore väldigt positivt om Getinge framöver helt kan fokusera på verksamheten snarare än den utdragna historien kring kvalitetsproblem. Problemen var troligen en effekt av att Getinge växte för snabbt under några år och inte hade koll på alla delar av tillverkningsprocessen.

Nettoomsättningen ökade med 5,2% i Q1, varav organisk nettoomsättning var oförändrad trots utmanande jämförelsetal. Acute Care Therapies omsättning ökade något organiskt i förhållande till förra årets starka kvartal efter bl.a. stora leveranser av hårdvara inom Cardiac Assist som möjliggör god försäljning av förbrukningsvaror framöver.

Det justerade Ebita-resultatet uppgick till 842 Mkr (972), klart högre än förväntade 770 Mkr. Ebita-marginalen minskade dock till 11,2% (13,6 %). Lönsamheten sjönk på årsbasis under kvartalet, då bolaget har tvingats att ta fortsatta kostnader kopplat till de kända kvalitetsbristerna inom affärsområdet Acute Care Therapies. Även högre kostnader för insatsvaror och medarbetare tynger marginalerna.

Efter tre kvartal med negativ orderingång lyckades Getinge att bryta trenden med en organisk tillväxt i ordergången med 2,5%. Utfallet var klart bättre än en väntad tillväxt om 0,4%. Det största affärsområdet, Acute Care Therapies, organiska orderingång ökade i kvartalet. Det var främst Cardiopulmonary och Cardiac Assist som bidrog till ökningen. Surgical Workflows organiska orderingång ökade inom samtliga produktkategorier förutom Infection Control som minskade något i Q1.

Samtliga tre affärsområden överträffade förväntningarna, och vinstutvecklingen fick extra draghjälp av lägre centrala kostnader och valutaeffekter. Med bidrag från lägre rörelsekapitalbindning blev det fria kassaflödet starkt.

Getinge upprepar sin helårsprognos om en organisk intäktstillväxt på 2-5% för helåret. Det innebär att det krävs en tydlig förbättring i resterande tre kvartal. Stockpicker räknar med 5% organisk försäljningstillväxt i Q2 och en betydande marginalförbättring. Kostnaderna relaterade till kvalitetsproblem minskar nu snabbt och kommer bidra till signifikant bättre marginaler framöver.

Den 15 maj håller Getinge en kapitalmarknadsdag och då kanske vi får mer kött på benen vad det gäller både lönsamhet och marknadsutsikter. Under 2021 satte Getinge mål på medellångsikt om att nå en gradvis förbättring av Ebita-marginalen till över 21% mot slutet av perioden 2022-2025. Det kan jämföras med analytikernas förväntningar om Ebita-marginal 2024 på 13,4% och 14,8% året därpå.

Produktuppgraderingar samt kommande myndighetsgodkännanden väntas bidra till att återuppbygga förtroendet för Getinge efter fjolårets nya bakslag vad gäller kvalitetssäkring. Efter Q1-rapporten har vi höjt våra vinstprognoser för 2024-2025. För 2024 handlas aktien till ett P/e tal om 21 som faller till drygt 19 på nästa års prognos. En rimlig värdering som vi ser det vilket gör att vi upprepar vår neutrala hållning men höjer riktkursen till 235 kr (215). För att kvala in bland våra Top Picks (ett köpråd) hade vi velat se kursen falla ned mot 200-kronorsnivån.