Getinge – Långsiktigt köpläge

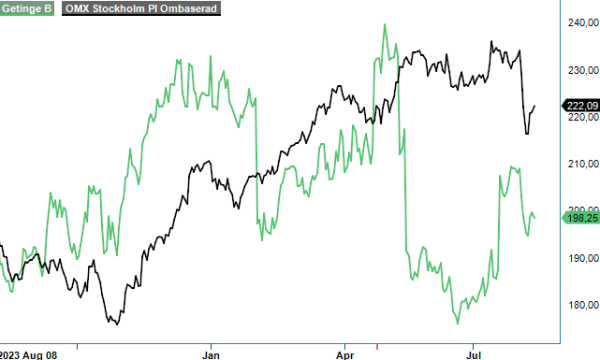

Sedan vi senast uppdaterade läget i medicinteknikbolaget Getinge (Newsletter 2108) har aktien fallit från 235 kr ned mot dagens cirka 200 kr.

Först publicerad i Stockpicker Newsletter 2123 (11 augusti 2024)

KÖP | GETI B | Large Cap | 198,25 kr

Detta trots att bolaget levererade en stark Q2-rapport vilken också fick aktien att rusa på rapportdagen.

Det var främst akutvårdsdivisionen i Getinge som levererade bättre än väntat. Getinges position inom ECMO har förblivit stark trots de produktkvalitetsproblem som myndigheterna påtalat och varnat för. En oro som funnits bland investerare avseende Getinges vinstutsikter de närmaste åren på grund av uppmärksammade produktkvalitetsproblem är förmodligen överdriven.

I våras uppmanande FDA i ett nytt brev till vårdgivare i USA att om möjligt använda andra behandlingsalternativ än Getinges ECMO (för syresättning av blod/artificiella lungor) samt bolagets IABP (ballongpump för kärloperationer). Det har dock inte införts något förbud mot användandet och inte heller andra sanktioner mot Getinge. Kvalitetsproblemen i bägge produkterna är välkända och något som Getinge redan arbetar intensivt med. Detta har inte haft några direkta finansiella effekter eftersom det är väldigt ont om alternativ till Getinges produkter på området. Getinge har en marknadsandel på 65-70% och även konkurrenterna har motsvarande kvalitetsproblem samtidigt som det är ont om alternativa lösningar.

Nettoomsättningen ökade i Q2 organiskt med 8,9% och landade på 8 305 Mkr (7 176). Utfallet var ca 400 Mkr över analytikernas snittprognos. Orderingången ökade till 8 414 Mkr, jämfört med motsvarande kvartal i fjol då orderingången blev 7 356 Mkr. Justerat ebita-resultatet blev 981 Mkr (495), jämfört mot väntade 834 Mkr medan justerad ebita-marginal stärktes till 11,8% (6,9). Rörelsemarginalen förbättrades jämfört med föregående år tack vare stark försäljning och positiv produktmix.

Getinges minsta affärsområde Life science organiska omsättning minskade märkbart och det berodde främst på fortsatt svag marknad för BioProcessing samt att utleveranser inom kapitalvaror förskjuts mot det andra halvåret. Acute Care Therapies omsättning ökade däremot med hela 23,2% organiskt, främst tack vare stora leveranser inom Cardiac Assist och förbrukningsvaror inom Cardiopulmonary samt låga jämförelsetal från Q2 2023. Organiskt minskade omsättningen för Surgical Workflows något jämfört med föregående års starka tillväxt. Regionalt utvecklades den organiska orderingången starkt i APAC och EMEA medan den sjönk något i Americas.

Produktuppgraderingar samt kommande myndighetsgodkännanden väntas bidra till att återuppbygga förtroendet för Getinge efter fjolårets nya bakslag vad gäller kvalitetssäkring. Bolaget är försiktiga i sina utsikter för helåret 2024 och upprepar prognosen om att nettoomsättningen spås öka med 2-5% organiskt. Efter två kvartal taktar man 4,4% och det normalt sett säsongsmässigt starkaste Q4 finns kvar att avverka. Getinge har gjort marknaden besviken många gånger de senaste åren så ledningen väljer troligen att vara extra konservativa i sina prognoser.

Efter rapporten har vi likt efter Q1 höjt våra prognoser. Aktien värderas till ett P/E-tal runt 17 baserat på våra estimat för nästa år, vilket historiskt är en attraktiv nivå. I vår senaste analysuppdatering skrev vi följande:

” (…)för att kvala in bland våra Top Picks (ett köpråd) hade vi velat se kursen falla ned mot 200-kronorsnivån(…)”

När kursen nu har nått ned dit väljer vi följdriktigt höja rekommendationen till Köp med riktkurs 235 kr. Getinge är ett relativt defensivt bolag som torde passa bra i mer osäker börsmiljö som vi just nu är inne i.

Innehavsredovisning: Fredrik Larsson