Getinge – Stark inledning på 2023

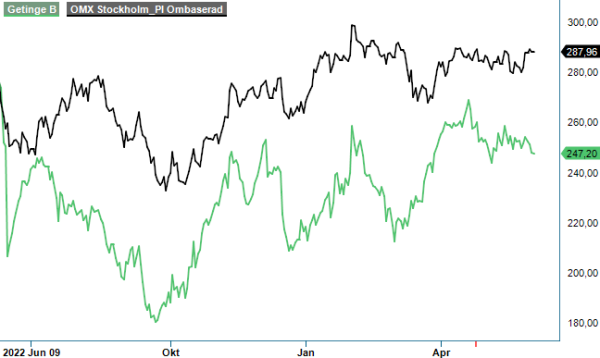

Medicinteknikbolaget Getinges kursutveckling har varit väldigt volatil under de senaste åren.

Först publicerad i Stockpicker Newsletter 2045 (11 juni 2023)

GETI B | Large Cap | 247,2 kr | NEUTRAL

Getinge drabbades för flera år sedan av kvalitetsproblem som uppmärksammades av amerikanska läkemedelsmyndigheten FDA, med kostsamma åtgärder som följd. Bolaget var sedan en pandemivinnare men kom sedan i en ny svacka då aktien halverades inom loppet av nio månader.

Fjolåret var därmed ingen höjdare för koncernen. Organiskt minskade både orderingång och omsättning med 5% och EBITA-marginalen försämrades till 15,1% (19,3). Bakom den svaga utvecklingen låg bl.a. supply-chain-problem vilket fördröjde leveranser, negativa effekter från Kinas lockdowns, minskad efterfrågan på covid-19-vaccin samt personalbrist hos kunder vilket hållit nere operationsvolymerna.

Inledningen på 2023 har dock varit mer upplyftande. Den organiska ordertillväxten i Q1 uppgick till 2,9% mot väntade 1,6%. Omsättningen ökade organiskt med 7,5% mot väntade 2,3%. Justerat rörelseresultat kom samtidigt in 21% över marknadens snittprognos och 16% högre än föregående år. Rörelsemarginalen var oförändrad mot föregående år på 13,6% mot förhandstipsen på 12%.

Kassaflödet i kvartalet påverkades negativt av en engångspost men justerat för denna var det fria kassaflödet +800 Mkr. Alla divisioner levererade bättre resultat än väntat men i synnerhet kirurgiverksamheten. Affärsområde Surgical Workflows omsättning ökade med nästan 20% organiskt med stöd av en ökad tillgång till komponenter som möjliggjorde tidigareläggning av leveranser.

Om Q1 kom in bättre än vad ledningen väntat sig spås Q2 bli lite svagare relativt sett. Kostnadsinflation väntas fortsatt komma att påverka Getinge framåt i tiden trots att det fanns en förhoppning om att kostnadsinflationen ska avstanna. Koncernen har en ambition om att kunna höja priserna under 2023 med 3% och uppger sig ha fått en bra start i detta hänseende.

Historiskt har förvärv bidragit positivt till Getinges utveckling och med en stark balansräkning förväntar vi oss att bolaget fortsätter att stärka sin marknadsposition. Koncernen har amorterat ned skuldsättningen rejält de senaste åren så högre räntor slår därmed inte speciellt hårt mot Getinge. USA är Getinges klart största försäljningsmarknad med 36% av koncernens intäkter förra året. Det nyligen höjda skuldtaket är därför en lättnad för Getinge eftersom bolaget har en exponering mot federala utgifter i USA.

Vi tror att marknaden har låga förväntningar på Q2 med tanke på att aktien inte stigit trots ett starkt Q1. Det uteblivna kurslyftet beror troligen även på att Getinge inte höjde sin guidning för helåret trots att årets första rapport överträffade förväntningarna. Ledningen upprepade istället helårsprognosen om en organisk tillväxt på 2-5%, vilket å andra sidan kan öppna för spekulationer om en uppjustering senare i år. Det kan jämföras med de långsiktiga utsikterna om en årlig försäljningsökning justerat för valutaeffekter på 4-6%.

Vi tror att återöppningen i Kina efter covidnedstängningar framöver kommer att bidra till en ökad försäljning. Det som talar för Getinge på lång sikt är en konjunkturokänslig verksamhet, allt äldre befolkning ökar efterfrågan på vård samt en stark marknadsposition. Getinge handlas fortsatt till en rabattvärdering på ca 10% mot den historiska nivån. Trots detta är potentialen till vår riktkurs om 270 kr inte nog för att höja rekommendationen till Köp.

Innehavsredovisning: Fredrik Larsson