Google – Införd utdelning rosade marknaden

En av vinnarna på andra sidan Atlanten i år är Alphabet – holdingbolaget bakom Google.

Först publicerad i Stockpicker Newsletter 2109 (5 maj 2024)

NEUTRAL | GOOGL | NASDAQ USA | 166,6 USD

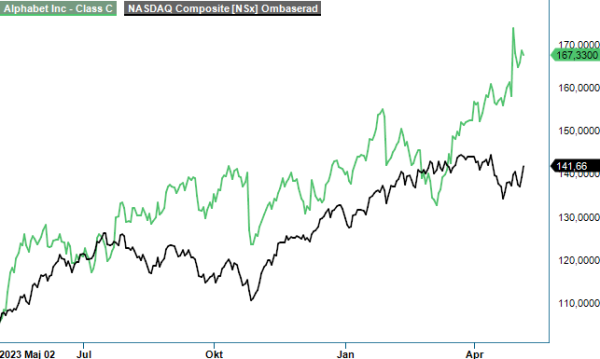

Bara i år har aktien avkastat närmare 20%, vilket är klart bättre än de 4% som jämförelseindexet Nasdaq-100 presterat under samma tidsperiod. FAANG-medlemmen var en del av Foreign Affairs fiktiva portfölj och en handfull äldre analyser finns därmed att läsa på vår webbsida vid intresse.

Techjätten Google kräver knappast någon närmare introduktion då deras sökmotor fortfarande är överlägsen etta i världen. Siffrorna varierar lite beroende på vilken källa man väljer att förlita sig på, men åtminstone 4 av 5 personer väljer Googles sökmotor framför andra alternativ.

Grovt förenklat har Alphabet tre stora intäktskällor – annonsering, molntjänster och prenumerationer. Under Q1 i år härstammade drygt 75% av de totala intäkterna på 80,5 Mdr usd (69,8) från annonsering, medan prenumerationer och molntjänster omsatte 8,7 (7,4) respektive 9,6 Mdr (7,5).

När inflationen tog fart och centralbankerna i rask takt beslutade om räntehöjningar, valde många företag av förklarliga skäl att agera försiktigt och dra ned på sin annonsering. Det tenderar ofta att vara en av de första kostnadsbesparingarna som företag tar till när framtidstron förändras åt det negativa hållet och så verkar även ha varit fallet under 2022.

För Google, vars intjäning till stor del påverkas av företagens betalningsvilja för online-annonsering, var detta förstås en utmaning. Därpå var 2021 ett exceptionellt bra år för Alphabet, med över 40% omsättningstillväxt, och precis som många andra techbolag i USA hade Google rekryterat aningen för flitigt och dragit på sig en för stor kostnadskostym.

Ungefär i samma veva lanserade Microsoftägda OpenAI sin tjänst ChatGPT, vilket fick både en och annan investerare att ifrågasätta om Googles storhetstid kunde vara på väg mot vägs ände. Frågor som om det behövs en sökmotor i framtiden överhuvudtaget, eller om användare kommer att gå över till Microsofts AI-drivna sökmotor Bing, spädde på osäkerheten och som ett resultat handlades Alphabet-aktien i flera omgångar under 100 usd.

Det förändrade världsläget ledde ändå till att Alphabet implementerade ett antal initiativ för att minska arbetsstyrkan och dra ned på kostnaderna. Dessa kostnadsbesparingsprogram har nu äntligen även börjat synas i redovisningen - inte minst då i antalet anställda som föll från 190 711 i Q1 ifjol, till 180 895 i år.

Ovan, i kombination med den högsta omsättningstillväxten i ett enskilt kvartal på 2 år för Google (+15%), innebar att rörelsemarginalen blev rekordhöga 32% samt att resultaten var klart bättre än vad analytikerna hade förväntat sig. Vinsten i kvartalet blev hela 1,89 usd per aktie, en markant förbättring från fjolårets 1,17 usd.

Att ha den djupaste detaljkunskapen kring Google är förstås en omöjlig uppgift med tanke på mängden analytiker och investerare som följer bolaget. Ser vi till de senaste 10 åren har Alphabet dock årligen växt omsättningen med cirka 17% samtidigt som vinsttillväxten har varit över 20% (CAGR). Inga dåliga siffror för ett bolag av Googles storlek, vars försäljning ifjol översteg 307 Mdr usd.

Även när den globala ekonomin var sval (2022 – 2023) lyckades den amerikanska techjätten Google faktiskt leverera tillväxt varje enskilt kvartal (årsbasis). Under de senaste tre kvartalen, då jämförelsekvartalen varit lättare och annonsmarknaden återhämtat sig något, har intäktstillväxten återigen varit tillbaka på tvåsiffriga nivåer.

Per den sista mars i år hade Alphabet likvida medel om cirka 108 Mdr usd och för första gången i bolagets historia föreslogs en utdelning på 0,20 usd per aktie. Därpå ska ett nytt återköpsprogram implementeras på cirka 70 Mdr dollar. Även om Google, i likhet med många andra amerikanska bolag, är väldigt generösa i sin aktiebaserade kompensation till nyckelpersoner i företaget har antalet aktier de facto minskat från cirka 13,9 Mdr år 2019, till dryga 12,5 Mdr i det senaste kvartalet.

Som vanligt händer det en hel del i ett bolag av denna storleksklass. Bara den senaste månaden har det ryktats om att Alphabet planerar lägga bud på amerikanska Hubspot (börsvärde cirka 31 mdr usd) samt att man ska investera mer i den egna chiputvecklingen för att minska beroendet av utomstående bolag i AI-kapplöpningen. Därpå har vi de ständigt närvarande regulatoriska riskerna, där inte minst bolagets höga marknadsandel inom sökmotorsegmentet har varit på tapeten på senare tid. I en rättsprocess framkom det nämligen att Alphabet år 2022 lär ha betalat cirka 20 Mdr dollar till Apple för att Google ska vara förstahandsvalet i Iphone-telefoner (gäller inte Europa längre efter DMA-lagstiftningen).

Oavsett hur man vänder och vrider på saken lär Googles prestationer den närmsta tiden till hög grad att avgöras av hur den globala annonsmarknaden håller ihop. Om företagen får det utmanande och väljer att lätta på sina marknadsföringsbudgetar, lär det återspeglas i Alphabets resultaträkning. Vår kvalificerade gissning blir ändå att tillväxten kommer fortsätta i år och att nettoomsättningen därav blir i närheten av 340 Mdr usd år 2024. Efter Q1-resultaten skissar vi även på en något högre lönsamhet än ifjol, vilket skulle resultera i ett rörelseresultat på runt 100 Mdr usd. Infrias dessa önskemål handlas Google-aktien idag till en EV/EBIT-multipel på knappa 20, medan P/e-talet på cirka 24.

10-årssnittet enligt Börsdata ser ut att ligga något högre än så (EV/EBIT 23, P/e 31), men då ska man ha i åtanke att det kan bli svårt för Google att uppvisa en lika hög vinsttillväxt per aktie kommande decenniet. Utgår vi ifrån vår prognos för innevarande år, och applicerar en EV/EBIT-multipel på 23x, blir uppsidan i aktien tyvärr under 20% och säkerhetsmarginalen räcker inte riktigt till för ett köpförslag. Skulle aktien däremot falla ned mot 150 usd, utan att något väsentligt ändras, lär vi dock byta fot. På längre sikt ser vi fortsatt Google som ett av de attraktivare alternativen på Nasdaq.

Innehavsredovisning: Jacek Bielecki