Gränges – Ett bra cykliskt val

I grunden är aluminiumbolaget Gränges känsligt för konjunktursvängningar.

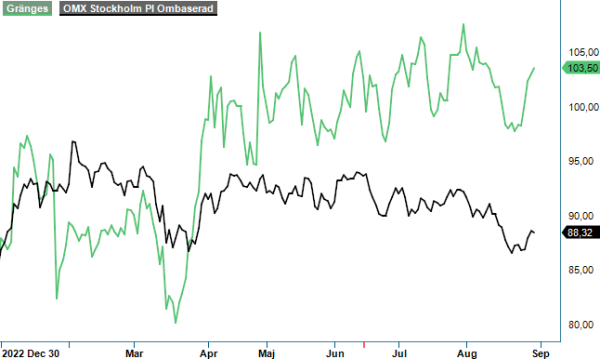

Först publicerad i Stockpicker Newsletter 2060 (30 augusti 2023)

GRNG | Mid Cap | 103,5 kr | KÖP

Drygt 40% av bolagets försäljningsvolymer är relaterade till fordon. Detta eftersom valsat aluminium används i värmeväxlare till fordonsindustrin, specialförpackningar och nischprodukter som litiumjonbatterier.

Just fordonsbranschen påverkas för tillfället, emellertid, av en rad olika faktorer, däribland det strukturella skiftet mot elbilar. Elbilarnas framfart är gynnsam för bolaget då dessa i hög grad kräver mycket effektiva värmeväxlare för värmereglering av batterierna. Dessutom är den så kallade batterikatodfolien en kritisk komponent i litiumjonbattericeller. Efterfrågan på denna folie förväntas växa med över 25% per år under många år framöver.

Bilproducenterna sitter för tillfället på stora orderböcker till följd av de senaste årens komponentsproblematik. I takt med att leveranskedjorna förbättras ökar biltillverkningen, vilket i sin tur ökar behovet av Gränges produkter. Det märks både i regionen Americas (51% av nettoomsättningen) och Eurasia där försäljningsvolymerna till fordonsindustrin ökade med 6% respektive 14% i Q2.

Icke desto mindre minskade den totala försäljningsvolymen under perioden med 1,7%, medan nettoomsättningen sjönk med 12,6% till 6 008 Mkr. Bortsett från fordon är marknaden inom de flesta slutkundssegment nämligen ganska svag, inte minst inom HVAC (värme, ventilation och luftkonditionering) där volymerna minskade med 15%. Efterfrågan här drivs på kort sikt av konsumentförtroendet och den allmänna aktiviteten inom bygg- och anläggningsmarknaden. För att göra saken värre sitter flera HVAC-producenterna på för höga lagernivåer som avvecklas för tillfället.

Även försäljningen av material till specialförpackningar (till exempel livsmedel, dryck) och försäljningen till övriga nischmarknader (som vindkraftverk) går trögt och minskade i kvartalet med 10% respektive 6%. Den generella osäkerheten på den globala marknaden beskrivs dessutom som stor och vd Jörgen Rosengren räknar med en svagare efterfrågan i Q3 jämfört med föregående år på de flesta marknader, med undantag för fordonsdelen, där han ser en stabil efterfrågan framför sig. Sammanlagt lär försäljningsvolymerna, emellertid, minska med en medelhög till hög ensiffrig procentsats.

Vad gäller lönsamheten, så har man Q2 gynnats av en eftersläpningseffekt från pristillägg, vilket i kombination med positiva valutaeffekter och produktivitetsförbättringar har lett till en förbättring av rörelseresultatet om nästan 30% till 450 Mkr. Motsvarande marginal förbättrades således om 1,5 procentenheter till 7,5%. Inom ramen för ett omfattande åtgärdsprogram har man under det senaste året genomfört kapacitets- och utnyttjandeförbättringar, samt optimerat mix och lönsamhet.

Samtidigt investerar man i framtida tillväxtmöjligheter, som till exempel ett expansionsprojekt relaterad till batterikomponenter. Intresset från ledande globala batteritillverkare och befintliga Tier 1- och OEM-kunder för elektrifieringslösningar är enligt ledningen fortfarande mycket stort. I Americas regionen fortsätter dessutom investeringar inom återvinning och flaskhalseliminering. Parallellt har skuldsättningen successivt minskat de senaste åren och i relation till rörelseresultatet före av- och nedskrivningar uppgick nettoskulden till numera hanterbara 1,9x (net debt / EBITDA, 12-månader rullande).

Gränges-aktien har utvecklats bra hittills i år, med en kursuppgång om drygt 20%. Vi noterar att cykliska aktier brukar utvecklas väl i tider där själva verksamheten är utsatt för negativ volymtillväxt mot jämförelseperioden året innan. Logiken bakom är att börsen är framåtblickande och har ofta prisat in nedgången innan den inträffar i verkligheten. Mycket riktigt så bottnade Gränges-aktien i oktober 2022 och bolaget rapporterade en försäljningsmässig volymminskning om 1,8% för Q4 2022.

Givet makrobilden och ledningens egna prognoser är ingen bättring i sikte i närtid vad gäller försäljningsvolymerna. Å andra sidan blir jämförelsetalen enklare från och med Q4. Så småningom bör även lagerjusteringen på kundsidan vara avklarad vilket tillsammans med de underliggande drivkrafterna såsom energieffektiviseringskrav på HVAC-produkter mm. bör kunna lyfta omsättning och vinst igen nästa år. I ett sådant scenario lär aktien fortsätta sin gradvisa uppåttrend.

Värderingen kring p/e 10, baserad på estimaten för 2024 är historiskt låg. Vi ser kurser kring 130 kr som realistiska på 12-månaders sikt och väljer därför att åsätta aktien en köprekommendation.