Gränges – Motvinden tilltar

Tredje kvartalet närmar sig sitt slut och många företagsledare har blivit överraskade av den snabba försämringen av konjunkturen under sommaren.

Först publicderad i Stockpicker Newsletter 1980 (18 september 2022)

GRNG | Mid Cap | 83 kr | NEUTRAL

Högre kostnader för allt från boende, transport och livsmedel har börjat sätta sina spår i människornas plånböcker och upptrappningen av energikrisen bådar inte gott för de kommande månaderna. Flera noterade bolag har de senaste dagarna varit tvungna att vinstvarna, framför allt aktörer med tung exponering mot den privata konsumenten som tex Thule och Electrolux.

Det faktum att vi redan har sett en del vinstvarningar ringer givetvis en och annan varningsklocka inför rapportperioden, även om den fortfarande är några veckor bort. Trots att ett bolag kanske inte ser behovet av regelrätt vinstvarning, så är sannolikheten stor att man har påverkats av inbromsningen av den ekonomiska aktiviteten.

Ett bolag som vi misstänker ligger i farozonen är aluminiumbolaget Gränges, som genom sitt HVAC-segment (22% av försäljningsvolym) har en direkt koppling till konsumentförtroendet och den allmänna aktiviteten inom bygg- och anläggningsmarknaden. 18% av försäljningsvolymen är dessutom relaterad till specialförpackningar, där bolaget är en ledande leverantör av aluminiumfolie för livsmedelsförpackningar i Nordamerika och har dessutom en serie förpackningsprodukter för den europeiska marknaden.

Inom Fordon (37% av försäljningsvolym) märktes redan under Q2 en nedgång av försäljningen (-11% jämfört med samma period 2021), vilket då främst var drivet av Covid-19-nedstängningar i Kina, men även höga lagernivåer på kundsidan. På kort sikt drivs försäljningen till fordonsindustrin främst av antalet tillverkade fordon, medan efterfrågan på medel och lång sikt förväntas gynnas av en ökande andel elfordon.

Totalt minskade försäljningen under Q2 med 6,8%, trots att vd Jörgen Rosengren fortfarande noterade en ”stark efterfrågan” på de flesta slutkundsmarknader. Vid tidpunkten för rapportsläppet (15:e juli) hade han dessutom inte sett några konkreta tecken på sekventiellt försvagad efterfrågan och var därför relativt optimistisk inför Q3.

Förutom försvagningen av konsumentförtroendet kan vi, emellertid, notera att analysföretaget IHS nyligen återigen såg sig tvungna att sänka sin prognos för produktionen av lätta fordon i Europa och Nordamerika för i år. För 2023 har man sänkt sin totala produktionsprognos med 1,5 procentenheter.

Vår slutsats blir att estimaten för helåret 2022 och 2023 sannolikt är för höga. När konjunkturen viker, hjälper det inte så mycket att de långsiktiga möjligheterna är oförändrat goda. Som vi har påpekat i våra tidigare analyser har bolaget gjort betydande investeringar i områden såsom elfordon och batteriteknik. Vi gillar även den underliggande motståndskraften i lönsamheten, som tex i Q2 där det justerade rörelseresultatet faktiskt ökade med 21%, volymnedgången till trots.

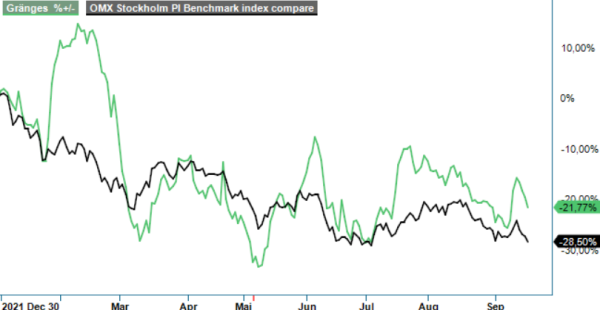

P/e-talet kring 10,5 ser även efter våra estimatrevideringar tämligen attraktivt ut. Kortsiktigt förväntar vi oss dock inget stöd från värderingen, givet den påtagliga risken att det inte blir någon vinsttillväxt nästa år. Aktien har dessutom utvecklats ganska väl (+15%) sedan vår senaste analys i juni (Newsletter 1963), vilket talar för viss fallhöjd när nästa kvartalsrapport kommer presenteras.

Vi slopar därför vår köprekommendation och ställer oss neutrala tills vidare.