Gullberg & Jansson – Risk för magplask

När mörka moln tornar upp sig på himlen brukar det inte vara läge att hoppa in i poolen. Det är lite så det känns när vi i dessa dagar tänker på Gullberg & Jansson, som har varit en av våra Top Picks sedan förra sommaren (Newsletter 1881).

Först publicerad i Stockpicker Newsletter 1938 (9 mars 2022)

GJAB | Spotlight | 66,6 kr | NEUTRAL

Som en av Sveriges ledande aktörer inom pooltak och poolvärmepumpar, har bolaget gynnats stort av hemestertrenden i landet och ett allmänt mycket förmånligt konsumtionsklimat. Under 2020 ökade omsättningen med 50% till 190 Mkr och bokslutskommunikén för 2021 visade nyligen en ytterligare uppgång om 94% till 369 Mkr. Samtidigt ökade rörelseresultatet med 157% under 2020 och ytterligare 126% under 2021 till 81,8 Mkr.

Givetvis har bolaget gjort imponerande interna framsteg och ledningen har bland annat drivit på expansionen inom grönytes- och wellnessbranschen. En grundförutsättning för bolagets framgång är dock att människorna är beredda att öppna sina plånböcker för någonting som måste anses vara en ”ganska onödig lyxkonsumtion”. Då hjälper det inte mycket att en allt högre bas av installerade poolar kräver regelbundet underhåll, vilket gynnar försäljningen av bland annat cirkulationspumpar, sandfilter och liners. Eftermarknaden står idag för cirka 20% av den totala omsättningen.

För bara några veckor sedan beskrev vd Peter Bäck efterfrågan som fortsatt hög, men det var före den ryska invasionen av Ukraina. Energipriserna har legat på höga nivåer sedan tidigare men kostnadsinflationen har tilltagit ytterligare under de senaste dagarna. Priset på oljan noterar i skrivande stund nivåer kring 120-125 usd per fat och därmed cirka 80% högre än för ett år sedan.

Den första effekten på privatekonomin syns vid bensinstationen men det finns en uppenbar risk att den typen av prisuppgång kommer sprida sig till andra kategorier, som till exempel livsmedel eftersom Ukraina är en av världens största spannmålsexportörer. Lägg därtill en generell osäkerhet kring framtiden och det är inte svårt att se att många hushåll kommer skjuta upp sina planer att investera i en egen pool på obestämd tid.

Ytterligare ett problem är de sannolika konsekvenserna från Ukrainakrisen på den internationella logistikkedjan. Redan under 2021 var frakten ett av Gullberg & Janssons största bekymmer och vd Peter Bäck påpekade i bokslutskommunikén att bristen på råmaterial, höjda inköpspriser och dyra frakter sannolikt förblir utmaningar för en längre tid framåt. Lite visste han då att situationen skulle förvärras ännu mer på kort tid.

Hittills har den goda volymutvecklingen vägt upp för kostnadstrycket och rörelsemarginalen förbättrades i fjol t. o. m med 3,2 procentenheter till 22,2%. Det kan dock ändras ganska kvickt om volymerna vänder neråt, inte minst med tanke på att man numera sitter på en betydligt högre kostnadskostym. För att möta den större efterfrågan och bibehålla en hög servicegrad har bolaget nämligen stärkt upp organisationen med flera nya medarbetare inom såväl sälj som administration och personalkostnaderna har under fjolåret ökat med 73% till 19,8 Mkr.

Gynnsamt i detta läge är att ledningen har valt att diversifiera verksamheten genom förvärvet av 51% i Nomaco AB, Nomaco Danmark och Nomaco Norge AS, vilket har stärkt verksamheten inom den professionella grönytesbranschen. Här erbjuder man miljövänliga, batteridrivna elfordon för transport av lättare gods, handhållna grönytemaskiner, åkgräsklippare och nischprodukter till släntklippning och ogräsbekämpning.

Den totala betydelsen av grönytesbranschen är dock fortfarande begränsad men det är onekligen ett intressant område, när samhällets fokus kommer riktas ännu mer mot hållbarhet framöver. Ledningen driver dessutom utvecklingen aktivt vidare och i början av februari ingicks ett exklusivt avtal med holländska AllTrec om att inkludera deras batteridrivna gräsklippare i sortimentet. Gräsklipparen levererades sedan direkt för testkörning till en större entreprenör i Danmark.

Givet bolagets starka finansiella ställning med en nettokassa på omkring 10 Mkr vid slutet av december, bör det inte vara avlägset att förvänta sig flera förvärv inom grönytesbranschen framöver. Styrelsen har dessutom föreslagit att dela ut 1,50 kr per aktie för verksamhetsåret 2021 (1 kr), vilket innebär just nu en direktavkastning på drygt 2%.

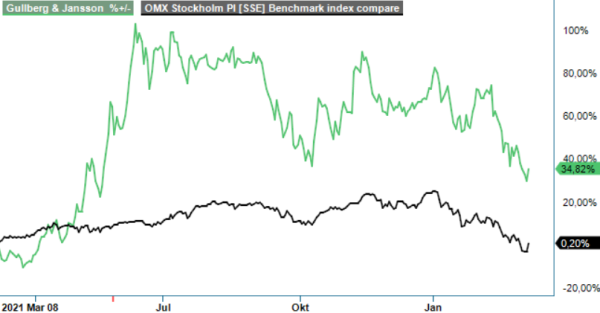

Sedan början av 2020 har aktien rusat med drygt 420% och trots en svagare utveckling de senaste månaderna står den fortfarande cirka 35% högre än för ett år sedan. Börsvärdet justerat för nettokassan motsvarar för tillfället drygt 6x det vi väntade oss i rörelseresultatet 2022 innan krigets utbrott (EV/EBIT). Vi avstår från att uppdatera våra estimat i detta läge givet den stora osäkerheten, men bedömer att utgångsläget för bolaget har försämrats markant. Följdriktigt slopar vi vår köprekommendation och tar även bort aktien från Top picks listan.