Hanza Holding - Fortsatt styrka

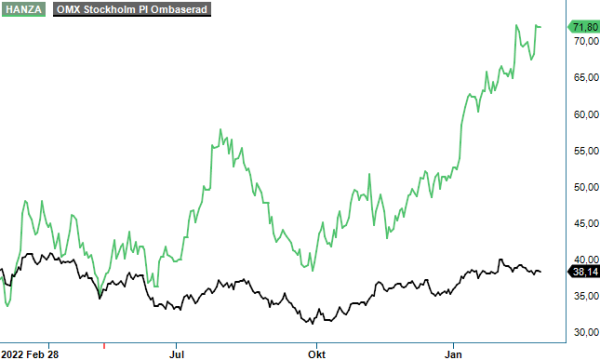

Trots att kontraktstillverkaren Hanza ifjol som helhet tappade drygt 20% på en svag börs lyckades vi under året få till flera vinstaffärer i bolagets aktie.

Först publicerad i Stockpicker Newsletter 2020 (1 mars 2023)

HANZA | Small Cap | 71,8 kr | NEUTRAL

Dels en rekommendation från början av mars då det inte tog mer än 11 dagar innan vi kunde ta hem en vinst på drygt 40%. Efter en rekyl satte vi därefter återigen köp på aktien i maj och även denna gång blev utfallet riktigt bra och aktien nådde riktkursen i mitten av juli efter en kursuppgång kring 20% inklusive utdelning. Ganska nära var vi även att lyckas få till en tredje vinstaffär innan årsskiftet. Vi satte nämligen ånyo köp på aktien i september men då gick det lite trögare att få affären i hamn. Aktien gick i mål först i början av januari i år och gav under den tiden ytterligare en vinst på 33%.

Med facit i hand skulle vi kanske också ha fortsatt att hålla fast vid aktien. Kursen fortsatte nämligen upp cirka 10% efter att vi tog hem vinsten i början av januari och i samband med presentationen av Q4-rapporten i mitten av februari steg aktien ytterligare 7–8%. Även avslutningen på fjolåret var nämligen som väntat stark och nettoomsättningen nådde för första gången 1 miljard kr under ett enskilt kvartal, vilket medförde en årsomsättning på drygt 3,5 miljarder kr. Omsättningen på 1 001,0 Mkr (716,6) innebar en tillväxt på 39,7% påverkad av nyförsäljning, ökade volymer hos befintliga kunder, förvärv samt ökade priser på energi och material. Justerat för förvärv och positiva valutaeffekter var den organiska tillväxten 29,3%. Den globala materialsituationen har då ändå påverkat omsättningen negativt på grund av en del senarelagd produktion.

Ser man tillbolagets olika geografiska segment så utvecklades båda stabilt. Segment Huvudmarknader med tillverkningskluster inom eller nära bolagets primära kundmarknader i Sverige, Finland, Norge och Tyskland ökade nettoomsättningen med 38% till 562,4 Mkr (407,4) där förvärvade enheter bidrog med 25,5 Mkr. Exklusive valuta och förvärv var den organiska tillväxten 27,3%. För ”Övriga marknader” med kluster utanför Hanzas primära kundmarknader i Baltikum, Centraleuropa och Kina uppgick intäkterna till 433,9 Mkr (309,2), en tillväxt på 40,3%. Under kvartalet har expansionsprojekt i Polen, Tjeckien och Kina avslutats och exklusive valutaeffekter var den organiska tillväxten 32%.

Även resultatutvecklingen var stark. Rörelseresultatet före avskrivningar av immateriella anläggningstillgångar, Ebita, uppgick till 63,3 Mkr (43,1), en förbättring med 47%. Resultatet motsvarade då en marginal om 6,3% (6,0) och då påverkades 2021 års kvartal ändå av en jämförelsestörande positiv engångspost om 6,3 Mkr, vilket motsvarade en marginalförbättring på 0,9%. Det ska också sägas av fjolårets marginal har påverkats negativt av att Hanza har direktfakturerat kunder utan påslag för ökade material och energikostnader.

Hanza ser ingen avmattning i efterfrågan och gynnas av trenden där många tillverkningsföretag flyttar sin produktion närmare slutmarknaden, en effekt som definitivt inte har minskat av kriget i Ukraina. Framtiden ser därmed också ljus ut för bolaget.

Efter en kursuppgång på mer än 40% bara från årsskiftet och drygt 300% på tre år är vi ändå tveksamma till att aktien har så mycket mer att ge kortsiktigt. Bolagets mål är att omsättningen ska uppgå till minst 5 miljarder år 2025 med en ebita-marginal som då ska uppgå till minst 8%, vilket inte förefaller omöjligt även om det kommer att ske successivt och kommer att behöva inkludera förvärv. Det skulle då innebära att 2023 års p/e-tal på omkring 17 på ett par år skulle falla ner mot 9–10. Mycket kan dock hända under denna period och årets p/e-tal kring 17 känns därmed relativt rimlig kortsiktigt.

Sammantaget sänker vi nu rekommendationen från Köp till Neutral men höjer riktkursen från 60 kr till 70 kr.