Hexagon – Kina fortsätter tynga

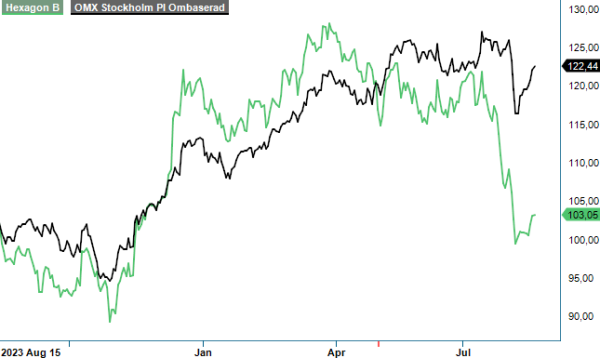

Hexagons aktie har tappat ca 10% sedan vi senast uppdaterade vår syn på bolagets aktie (Newsletter 2109).

Först publicerad i Stockpicker Newsletter 2124 (18 augusti 2024)

NEUTRAL | HEXA B | Large Cap | 103,05 kr

Sett i efterhand framstår beslutet att slopa vår köprekommendation tidigare ha varit rätt. För den som inte minns det berodde beslutet på utvecklingen i Kina som visade tydliga tecken på svaghet. Kina är en marknad som är oerhört viktig för Hexagons tillväxtutsikter.

För Q2 redovisade Hexagon en oförändrad underliggande försäljning, jämfört med marknadens snittprognos på en organisk intäktstillväxt på 3%. Det är främst en svag efterfrågan inom fordonsbranschen och maskinbearbetning samt nedgången i den globala byggkonjunkturen som ligger bakom Hexagons oförändrade tillväxt. Det finns enligt ledningen en tydlig tveksamhet på marknaden till investeringar i anläggningstillgångar snarare än i mjukvara och digitala produkter.

När det gäller industrin är utvecklingen speciellt svag i just Kina omen även i Centraleuropa. I Asien rapporterade Kina en organisk tillväxt på -4%, med oförändrad tillväxt inom Manufacturing Intelligence och en betydande nedgång inom Geosystems relaterad till en svag byggmarknad.

I EMEA rapporterade Västeuropa 2% organisk tillväxt. Nordamerika visade på en negativ organisk tillväxt om -2%, vilket förklaras av en nedgång inom infrastruktur- och byggmarknaderna för Geosystems.

Marknadsläget väntas vara fortsatt svagt inom bygg- och fordonsindustrin även under innevarande kvartal. Trots detta förväntar sig Hexagon en stabilitet för marginalerna. Ett positivt tecken är att koncernens marginaler fortsätter förbättras. Rörelsemarginalen steg med 0,6 procentenheter jämfört med för ett år sedan och landade på 29,5% (28,9). Samtidigt nådde bruttomarginalen en rekordhög nivå på 67,3% (65,6). Förbättringen förklaras av en starkare mjukvarumix, fortsatt prissättningskraft samt proaktiva åtgärder att avveckla verksamheter med låga marginaler inom Manufacturing Intelligence och Safety, Infrastructure and Geospatia under 2023.

Produkter som lanseras under Q3 bör förbättra tillväxtutsikterna. I Q3 spår vi att den organiska tillväxten sannolikt blir i nivå med Q2. Inga ytterligare kostnadsbesparingsprogram planeras och VD Paolo Guglielmini verkar vara övertygad om att efterfrågan kommer att öka allra senast i början av 2025.

Historiskt har Hexagon varit duktiga på att hitta nya tillväxtmöjligheter. Vi tror att bolagets förutsättningar för detta även i framtiden är goda. Det finns tex flera innovationer inom bolagets Manufacturing Intelligence-verksamhet, och Commercial Aerospace. Hexagons ambition är att erbjuda de bästa lösningarna på marknaden vad gäller optiska teknologier och mjukvara.

Q2-rapporten bekräftar Stockpickers syn på att koncernens marginaler är motståndskraftiga mot volymtapp. När marknaden väl åter tar fart ser vi Hexagon som bra positionerat för att kunna växla upp. Därmed bör bolaget kunna förbättra marginalerna ytterligare något med draghjälp av genomförda effektivitetsåtgärder.

Ovanstående till trots väljer vi dock att förbli neutralt inställda till bolagets aktie fram tills vi ser en tydlig vändning i Kina samt den globala byggmarknaden. Innan dess har vi svårt att identifiera några tydliga kurstriggers trots en mer gynnsam värdering än på länge. Fundamentalt är vår riktkurs 125 kr (130).