Hexagon - Överdriven kursnedgång

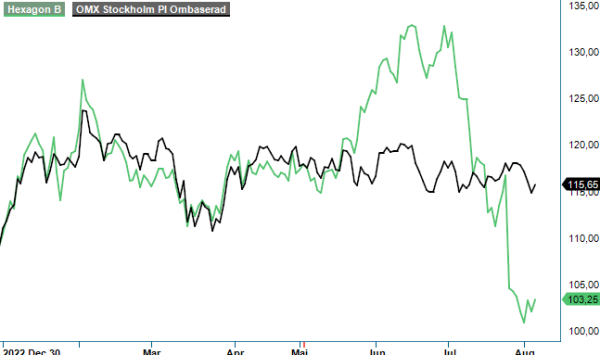

Hexagon handlades ned ca 10% i samband med bolagets halvårsrapport.

Först publicerad i Stockpicker Newsletter 2053 (6 augusti 2023)

HEXA B | Large Cap | 103,25 kr | KÖP

Aktien har i juli dessutom pressats av en blankarrapport från analysfirman Viceroy. Det mesta i denna ”analys” ser vi inte har någon större relevans på Hexagons verksamhet och långsiktiga utveckling. Analysfirman anklagar bl.a. Hexagon för att felredovisa den organiska tillväxten. Vidare anser Viceroy att Hexagon ska värderas som ett verkstadsbolag, vilket vi anser vara fel då verksamheten numera har en större tyngd mot programvaror.

Ser man till koncernens faktiska siffror infriade såväl omsättning som organisk tillväxt om 8% (väntat 6%) under Q2 mer än väl analytikernas snittförväntningar. Regionalt uppgick den organiska tillväxten till 14% i Asien, 7% i EMEA och 6% i Amerika. I Asien rapporterade Kina 11% organisk tillväxt, driven av stark utveckling inom tillverkningsindustrin, kraft och energi samt en stabilisering på vissa marknader för infrastruktur och bygg. Ledningen tecknar en positiv bild av efterfrågan på kort sikt, som innebär att nuvarande trender väntas fortsätta under kvartalet.

Rörelseresultat ökade till 350 Meuro (335). Den justerade rörelsemarginalen i kvartalet minskade dock till 28,9% (29,4) och var därmed på den svaga sidan. Rörelsemarginalen påverkades bl.a. negativt av valutaeffekter (-22 Meuro), men fick stöd av en hög nivå av kapitaliserade utvecklingskostnader om 9% av nettoförsäljningen.

Hexagon lanserar ett kostnadsprogram som ska generera 160-170 Meuro i besparingar från 2025. Kostnaden för programmet anges till ca 200 Meuro. Åtgärderna, som främst består i en justering av organisationen efter de senaste årens förvärvsdrivna tillväxt, ökar förmodligen sannolikheten för att koncernen når sitt marginalmål på mer än 30% under de närmaste åren.

Det som stack ut mest negativt i kvartalet var att det operativa kassaflödet minskade med 10%, från 228 Meuro Q2 i fjol till 204 Meuro. Kassakonverteringen förbättrades till 84% vilket är inom bolagets målintervall på 80-90%. Hexagon har fortsatt att bygga lager av komponenter inför kommande leveranser. Koncernens finansnetto pressades i kvartalet av högre räntor. I Q2 ökade räntekostnaderna till 38,3 Meuro, jämfört med 8,4 Meuro under samma kvartal i fjol. Troligen låg det svaga kassaflödet bakom kurspressen på rapportdagen samt att aktien hade stigit 5% dagarna innan halvårsrapporten publicerades.

Som vi skrev i vår förra uppdatering av Hexagon (Newsletter 2036) ser Stockpicker bra förutsättningar för bolaget att kunna leverera en stark organisk tillväxt under de närmaste åren med en oförändrad lönsamhet. Bolagsförvärv har varit nyckeln till koncernens goda tillväxt och framgångar då man byggt upp en stark position i sin nisch. Desto mer innovativa och mjukvarucentrerade produkter bolaget lanserar desto mer stiger marginalen. Hexagon kommer att fortsätta investera i ny teknologi för att fånga de långsiktigt positiva drivkrafterna för att driva den framtida tillväxten.

Efter Q2-rapporten har vi endast gjort marginella prognosförändringar. På våra prognoser för 2023 och 2024 handlas Hexagon till ett p/e-tal om 22 respektive 20. Det betyder att Hexagon i dagsläget värderas runt 30% lägre än det historiska snittet för bolaget. Stockpicker anser att mätteknikbolaget ska värderas högre än vad som är fallet nu beroende på en stabil och lönsam tillväxt.

Efter en kursnedgång på ca 20-25% den senaste månaden i spåren av Viceroys blankarrapport ser vi aktien som än mer köpvärd. Riktkursen lämnas oförändrad på 145 kr.