Hexatronic - Massivt säljtryck

Vår köprekommendation från i våras av fiberkommunikationsföretaget Hexatronics, då aktien mellan december och februari hade tappat 25–30%, har hittills blivit ett totalfiasko.

Först publicerad i Stockpicker Newsletter 2060 (30 augusti 2023)

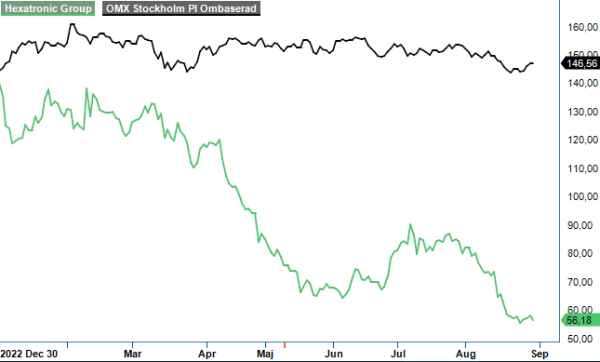

HTRO | Large Cap | 56,18 kr | KÖP

Ökad osäkerhet kring fiberbolagens finansiering efter räntehöjningar och även kring utbyggnadsplanerna av fiber i både Europa och USA, i kombination med en hög andel blankning i aktien från bland andra ökända Viceroy, har satt enorm press på aktiekursen som sedan dess har mer än halverats och handlas idag kring 56–58 kr. Det ska dock sägas att nedgången hittills mestadels har skett utan några synbara bevis på att marknaden mattas och bolaget har också fortsatt att växa snabbt trots mycket svåra jämförelsesiffror och uppvisar fortfarande mycket god lönsamhet.

Därav var också intresset stort när Q2-rapporten presenterades nyligen och faktiskt för första gången visade på begynnande svaghet som återigen fick aktien på fall. Nettoomsättningen var visserligen fortsatt stark med en tillväxt på 36% till 2 258 Mkr (1 662) men samtidigt var den organiska tillväxten betydligt svagare 7%. Det kan jämföras med en tillväxt på 52% i Q1 varav 24% var organiskt. En tydlig försvagning således samtidigt som man ska veta att tillväxten i fjol i samma kvartal var 112,5%.

Förutom den organiska tillväxten som fortfarande drevs av de strategiska marknaderna UK, Tyskland och Nordamerika så bidrog även förvärvade IDS homeway, Knet och Rochester Cable. Även valuta stod för 5% tillväxt (kronans försvagning). Störst tillväxt var det i Nordamerika med en tillväxt på 58% i kvartalet medan tillväxten i Sverige minskade med 28%. Sverige står dock för närvarande bara för 8% av den totala försäljningen medan övriga Europa och Nordamerika står för 49% respektive 37%. APAC och övriga världen står för 7%.

Riktigt stark var också resultatutvecklingen som åtminstone ännu inte visar någon avmattning. Rörelseresultatet före avskrivningar av immateriella anläggningstillgångar, Ebita, steg i kvartalet med 45% till 405 Mkr (278), motsvarande en rekordhög marginal på 17,9% (16,8). Själva rörelseresultatet, Ebit, ökade i sin tur med 43% till 377 Mkr (264), motsvarande likaså rekordhöga 16,7% (15,9), den högsta lönsamheten i ett enskilt kvartal någonsin för bolaget. Även kassaflödet som av blankare aviserats som ett problem och ett frågetecken i tidigare kvartal var mycket starkt och uppgick till 348 Mkr (176).

Att aktien överhuvudtaget kunde falla på siffor som ovanstående kan tyckas märkligt men så var fallet och dessutom rejält, eller med 12% på rapportdagen och sammantaget nu nästan 60% från årsskiftet. Förklaringen var främst en betydligt försiktigare guidning framåt än tidigare och inte minst en negativ organisk tillväxt i orderboken i kvartalet på hela 29%. Som jämförelse var orderboken organiskt upp 21% under Q1, vilket gör att förändringen måste ha gått snabbt.

I guidningen spår också bolagets ledning att tillväxten på vissa marknader blir svag eller rent av uteblir helt under andra halvåret vilket får till följd att tillväxten för hela koncernen avtar betydligt i andra halvåret jämfört med första halvåret. Orsaken sägs bero på att högre räntor samt hög inflation gör att kunderna nu är mer avvaktande i sina investeringsbeslut, vilket känns rimligt. Kunderna minskar också sina lager då dessa under ett par år byggde upp ovanligt stora lager på grund av problemen i försörjningskedjorna. Hexatronics orderbok som under de senaste åren har motsvarat cirka fem (5) månaders försäljning har under Q2 minskat till tre (3) månaders försäljning och väntas succesivt minska till två (2) månaders försäljning som var den ungefärliga nivån före pandemin.

Bland positiva aspekter finns ändå den fortsatt goda tillväxten i USA och där kommer efterfrågan nästa år också att stödjas av Joe Bidens BEAD-program som är en federal satsning om 42,5 miljarder dollar som ska tillhandahålla bredbandsanslutning med hög hastighet i områden som saknar eller har dålig bredbandsanslutning, vilket väntas ge en betydande positiv effekt på efterfrågan under 2024. Det kan också tänkas att flera nuvarande eller potentiella kunder har väntat med beställningar till inledningen av nästa år då stöden väntas börja betalas ut. Även UK och Tyskland har liknande stödpaket för bredbandsutbyggnad och ledningen i Hexatronic räknar därför med att tillväxten åter tar fart 2024. Penetrationsgraden i samtliga ovan nämnda (och många andra) länder ligger fortsatt långt efter områden som Norden och kommer att behöva höjas kraftigt. Det finns därmed ett strukturellt behov av Hexatronics produkter i många år än. Bolaget diversifierar sig nu också mot elektrooptiska kablar för krävande miljöer, däribland från förvärvet av Fibron i Storbritannien, vilket på sikt sänker risken i aktien.

Sammantaget anser vi att marknaden är alldeles för negativ till Hexatronic just nu även om det finns en uppenbar risk för några kommande kvartal med svagare tillväxt. Även med något sämre tillväxt och lönsamhet bör faktiskt inte p/e-talet just nu vara högre än cirka 12–13 i år och 10–11 nästa år, vilket är riktigt lågt givet tillväxtutsikterna i ett medellångt till långsiktigt perspektiv.

Vi sänker ändå riktkursen kraftigt till 100 kr (180) då detta är ungefär vad vi tror att aktien kan mäkta med att uppnå i dagens dystra och osäkra börsklimat med en tidsrymd på ett halvårs- till ett års sikt. Köprekommendationen står dock kvar, även om nedgången hittills så klart svider rejält. Man får trösta sig med ett stort antal tidigare lyckade affärer i bolaget sedan 2015. Bara den senaste 5-årsperioden har aktien ökat i värde med cirka 500% trots årets brutala nedgång.

Innehavsredovisning: Jan Axelsson, Jacek Bielecki