Hexicon – Pengarullning

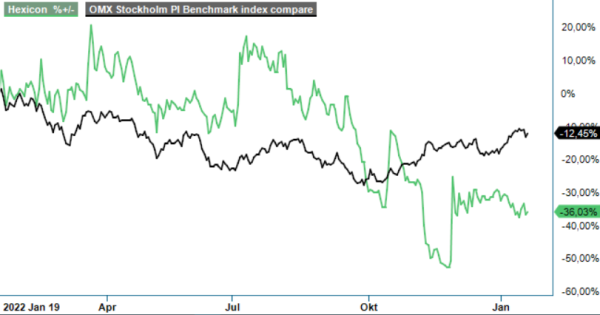

Stigande börser men fallande kurser för Hexicon sammanfattar de dryga fyra månader som gått sedan vår föregående uppdatering av bolaget i mitten av september.

Först publicerad i Stockpicker Newsletter 2010 (22 januari 2023)

HEXI | First North | 1,36 kr | CHANS

Tiden sedan dess har inneburit ytterligare steg framåt för bolaget, men det har också blivit allt tydligare att kassapåfyllnad snart kommer att bli nödvändig. Följaktligen har aktien satt en ny All Time Low på alldeles under enkronan, 99 öre för att vara exakt. I nuläget ligger aktien och söker riktning runt 1,35 kr.

För Q3 rapporterade Hexicon en nettoomsättning på 0,4 Mkr (4,4) och ett rörelseresultat om -56,2 Mkr (-11,3). Nettoresultatet blev -61,0 Mkr (-11,2), varav -60,5 Mkr (-10,9) hänförligt till moderbolagets ägare. Kassaflödet från den löpande verksamheten före förändringar av rörelsekapital uppgick till -26,1 Mkr (-15,2) medan samma kassaflöde efter förändringar av rörelsekapital blev -29,0 Mkr (-42,3). Kassaflödet från investeringsverksamheten var -106,0 Mkr (-15,3).

De första nio månaderna totalt summerade således till en nettoomsättning på 8,8 Mkr (17,0) och ett rörelseresultat om -119,7 Mkr (-34,8). Nettoresultatet blev -123,7 Mkr (-33,5), varav -120,8 Mkr (-33,2) hänförligt till moderbolagets ägare. Kassaflödet från den löpande verksamheten före förändringar av rörelsekapital uppgick till -64,7 Mkr (-33,5) medan samma kassaflöde efter förändringar av rörelsekapital blev -78,3 Mkr (-41,4). Kassaflödet från investeringsverksamheten kom in på -140,3 Mkr (-26,6). Likvida medel uppgick till 55,3 Mkr (320,9), ned från 289,6 Mkr vid årsskiftet 2021/2022. Soliditeten var 58% (76), ned från 75% vid förra årsskiftet.

Det överraskade oss föga att bolaget nyligen meddelade att man upptar konvertibellån. Vi har flaggat för att fler kapitalanskaffningar är sannolika på vägen mot hägrande mål. Under året som gick blev samtidigt rörelsen och investeringarna allt mer resurskrävande. Kassan minskade i rask takt samtidigt som kortfristiga skulder drog iväg snabbt. I slutet av november meddelade så Hexicon att bolaget upptar konvertibellån om totalt 82,5 Mkr. Bolaget lät samtidigt meddela att konvertibellånen kommer att tillgodose dess finansieringsbehov för de kommande åtta månaderna, vilket därmed skulle möjliggöra planerad avyttring av utvalda projekt.

Efter sitt mest investeringstunga kvartal någonsin, Q3, har Hexicon avsikten att gå in i en avyttringsfas under 2023 och har beslutat att accelerera avyttringen av utvalda projekt i syfte att möjliggöra nya investeringar. Konvertibellånen innebär att viktiga milstolpar i pågående projekt kan uppnås innan projekträttigheterna säljs av. Konvertibellånen löper under 360 kalenderdagar till och med den 23 november 2023. Räntan uppgår till 12,00% per år. Vid förfall kan konvertibelinnehavarna välja att få lånet återbetalat kontant eller att konvertera lånet till aktier i Hexicon. Hexicon åtar sig att använda eventuella intäkter från avyttringar av vissa projekt för att återbetala konvertibellånen.

Konverteringskursen baseras på 75% av det volymvägda genomsnittspriset för Hexicons aktier under de 30 handelsdagar som föregår konverteringsdagen. Konverteringskursen ska dock som lägst vara 1,00 kr per aktie och som högst 2,50 kr per aktie. Konvertibellånen innebär en potentiell maximal utspädning om ca 20,3% baserat på det totala antalet aktier i Hexicon efter konvertering av konvertibellånen.

Sedan föregående analys har Hexicon avancerat i såväl enskilda projekt med ytterligare beviljade tillstånd som i IP-portföljen med fler patent beviljade respektive på väg att beviljas. Upptagandet av konvertibellån ger samtidigt bolaget andrum i ett läge där likviditeten annars börjar ta slut. En kapitalanskaffning är oundviklig i detta expansiva skede och upplägget i konvertibellånet får under rådande marknadsförutsättningar ses som ok, samtidigt som de namnkunniga investerare som deltog i lånet är en kvalitetsstämpel.

Fortfarande är risknivån hög i nuvarande kapitalkrävande fas, där det ännu är mycket långt till bestående positiva kassaflöden och vinster. Bolaget stärker dock sin position på den synnerligen lovande framtidsmarknaden för flytande vindkraft, där enorma investeringar väntas den kommande tioårsperioden. Sammantaget kan vi tveklöst ännu motivera en spekulativ köprekommendation. Vi tar nu dock mer höjd för trolig kommande utspädning samtidigt som kapitalmarknaden för framtidslöften av Hexicons kaliber ännu är mycket tuff, varför riktkursen tas ned till 2,50 kr (3,55).