HMS Networks - Hoppet står till andra halvåret

Vi har länge gillat kvalitetsbolaget HMS Networks, verksamma inom kommunikationsteknologi för industriell automation, där företagets produkter används i industriella maskiner som robotar, sensorer, generatorer och motorer.

Först publicerad i Stockpicker Newsletter 2108 (28 april 2024)

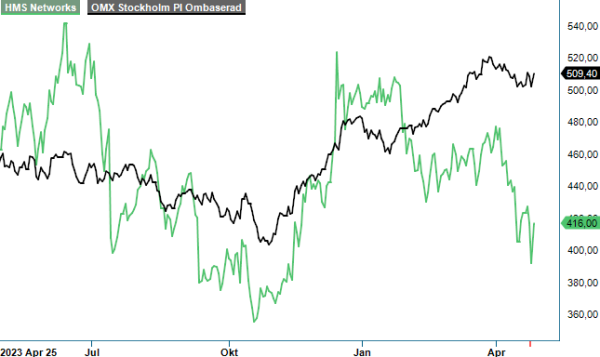

NEUTRAL | HMS | Mid Cap | 416 kr

Problemet med aktien har dock nästan alltid varit en mycket mastig värdering med ett genomsnittligt P/e-tal den senaste tioårsperioden kring 40 och faktiskt ännu högre den senaste femårsperioden. Den enda gång i närtid som vi har haft en köprekommendation på HMS var under hösten 2022 då aktien periodvis var nere en bit under 300 kr, vilket vid tillfället var den lägsta nivån sedan inledningen av 2021. Rekommendationen visade sig denna gång också bli lyckad då aktien redan efter en månad hade passerat riktkursen och avkastat cirka 20% samt lämnat Top Picks.

När vi senast tittade på aktien i oktober i fjol efter Q3-rapporten tyckte vi återigen att aktien var relativt intressant efter att en ny nedgångsfas hade tagit ned den med 30% under hösten till nivåer kring 330–365 kr men tyckte denna gång att utsikterna var för grumliga kortsiktigt med förväntat fallande orderingång under kommande kvartal framåt och rekommendationen blev därför neutral. Även denna gång hade dock faktiskt en köprekommendation fungerat väl då aktien mindre än två månader senare var uppe och nosade på 500 kronors-strecket. En relativt svag Q4-rapport har dock därefter gjort att aktien mestadels har haft en negativ trend i år och hade tappat cirka 15% från årsskiftet innan senaste kvartalsrapporten.

Sedan dess har nu även Q1-rapporten presenterats och blev heller ingen direkt succé, även om bolaget tycker sig ha en vändning i sikte under andra halvåret. Aktien tappade 7-8% procent på rapportdagen men har därefter tagit igen cirka halva nedgången. Marknaden präglas fortsatt av lagerjusteringar hos kunderna och allmän osäkerhet på grund av det makroekonomiska läget, vilket fick omsättningen i kvartalet att minska med 20% till 616 Mkr (773) och var också en organisk minskning på lika mycket.

När kunderna anpassar sina lager till normala nivåer och kortare ledtider blir också orderingången rejält svag och minskade under perioden med 31% till 473 Mkr (682) och med 36% organiskt, varav en minskning i kundernas lager bedöms stå för cirka 180 Mkr. Underliggande uppskattas således orderingången vara cirka 635 Mkr, vilket antyder en fortsatt avvaktande marknad då detta fortfarande är lägre än fjolårskvartalets orderingång. Orderboken minskade i kvartalet med 137 Mkr till 641 Mkr vid kvartalets utgång, vilket förväntas vara en normal nivå framåt.

Även rörelseresultatet försämrades rejält eller med 38% till 130 Mkr (211). Justerat för integrations- och transaktionskostnader på 3 Mkr under kvartalet var det justerade rörelseresultatet 133 Mkr, vilket motsvarade en rörelsemarginal om 21,6% (27,4). Integrations- och transaktionskostnaderna kommer från förvärvet i december av amerikanska Red Lion som tillträddes nu i april och kommer att integreras under 2024 och 2025. Förvärvet har de senaste fem åren haft en organisk tillväxt på ganska måttliga 4% och en genomsnittlig justerad rörelsemarginal om 20%. HMS ser dock goda möjligheter att förbättra den organiska tillväxten genom att utnyttja de gemensamma försäljningskanalerna på ett effektivt sätt.

Trots en viss ljusning i efterfrågan i april inleds efter förvärvet ett omstruktureringsprogram som syftar till en sänkt kostnadsnivå med 30 Mkr under 2024 med en förväntad helårseffekt på 55 Mkr för att höja marginalen. Omstruktureringskostnader på 35 Mkr relaterat till programmet förväntas belasta Q2. Förvärvet av Red Lion betalades kontant för motsvarande cirka 3,5 miljarder kr och för att finansiera förvärvet har bolaget lånat cirka 2,3 miljarder samtidigt som en riktad nyemission på cirka 1,4 miljarder gjordes dagarna efter rapporten till kursen 400 kr.

Även om HMS räknar med en gradvis förbättring i orderingången under framför allt den andra halvan av året präglas marknaden fortsatt av lagerjusteringar och allmän osäkerhet på grund av både det makroekonomiska- och geopolitiska läget. Detta grumlar precis som tidigare utsikterna, åtminstone på relativt kort sikt som den närmaste tremånadersperioden. I Q2 kommer även HMS rörelseresultat att påverkas negativt av omstruktureringsprogrammet efter förvärvet av Red Lion, vilket knappast heller piggar upp aktiemarknadens intresse för aktien.

Att värdera aktien är för närvarande inte heller det lättaste med en svag konjunktur och inte minst efter ett stort förvärv. Efter nedgången på rapporten och med en aktiekurs på dryga 400 kr är P/e-talet på fjolårets vinst cirka 34–35 men stiger till 39 om vi ser till rullande 12 månader inklusive de nyligen redovisade siffrorna för Q1. Med nyemissionen följde också en utspädning av antalet aktier med cirka 7%, eller 3,5 miljoner aktier som ytterligare höjer multipeln. Därtill ger även upptagna lån ökade räntekostnader. Det känns oavsett som en mycket offensiv värdering även om aktien inte sällan har handlats till högre multiplar. Speciellt som osäkerheten nu också är ovanligt stor.

Vi väljer åtminstone den närmaste tiden att vänta vid sidlinjen och avvakta och se. Detta delvis eftersom även Q2 efter vad det verkar blir ännu ett tämligen svagt kvartal. Rekommendationen stannar på neutral och vi behåller också vår tidigare riktkurs på 400 kr (400).