HMS Networks - Något grumliga utsikter

Vi har länge uppskattat kvalitetsbolaget HMS Networks, verksamma inom kommunikationsteknologi för industriell automation, där företagets produkter används i industriella maskiner som robotar, sensorer, generatorer och motorer.

Först publicerad i Stockpicker Newsletter 2077 (29 oktober 2023)

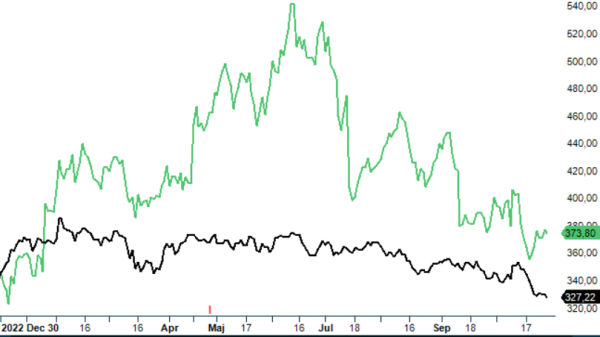

HMS | Mid Cap | 373,8 kr | NEUTRAL

Kruxet med aktien har dock nästan alltid varit en mycket mastig värdering med ett genomsnittligt p/e-tal den senaste tioårsperioden kring 40 och faktiskt ännu högre den senaste treårsperioden. Vi har därför sällan haft regelrätta köprekommendationer på bolaget. Ett undantag var andra halvåret i fjol (2022) då aktien i oktober var nere kring 285–290 kr, vilket då var den lägsta nivån sedan inledningen av 2021.

Rekommendationen visade sig också bli lyckad då aktien redan efter en månad hade passerat riktkursen och avkastat cirka 20% samt lämnat Top Picks-listan. Med facit i hand visade det sig dock att vi var alldeles för snabba med att ta hem vinsten då aktien som mest fortsatte upp cirka 60% till kurser nästan uppe vid 550 kr så sent som i somras. Därefter har en ny nedgångsfas tagit vid under hösten som återigen har sänkt aktiekursen till omkring 375 kr, en nedgång kring 30%. Om nedgången har möjliggjort ett nytt köpläge är svårt att veta, åtminstone kortsiktigt, då Q3-rapporten bjöd på en tämligen blandad bild.

Kvartalet i fråga visade sig ändå vara delvis på rekordnivåer. Dels var omsättningen på rekordnivå efter en tillväxt på 26% till 789 Mkr (624), varav den organiska tillväxten var 20%, dels var även resultatet på den högsta nivån någonsin. Rörelseresultatet uppgick i kvartalet till 223 Mkr (179), motsvarande en rörelsemarginal på 28,2% (28,7). Det ska dock sägas att valutaomräkningseffekter har påverkat resultatet positivt med 6 Mkr, att jämföra med en negativ påverkan på 10 Mkr i jämförelsekvartalet. Rekordomsättningen i kvartalet förklaras bland annat av en tidigare mycket stor orderbok efter stora förköpsorder, och leverans av tidigare försenade orders.

Mindre positivt i kvartalet var orderingången som tappade 27% till 492 Mkr (675), vilket organiskt var en minskning med 25%. Det kan jämföras med en motsvarande minskning i första och andra kvartalet på 20% respektive 17%. Nedgången beror på en normalisering av order från tidigare större förköpsorder och även av kundernas lagerjusteringar, en effekt som i detta års Q3 sägs ha påverkat negativt med cirka 150 Mkr, att jämföra med förköpsorder om cirka 50 Mkr i fjolårskvartalet. De senaste årens störningar i den globala försörjningskedjan av elektronikkomponenter sägs nu vara mer eller mindre lösta vilket leder till kortare leveranstider. Eftersom orderboken fortfarande är högt över det normala väntas en fortsatt normalisering av orderingången under ytterligare ett par kvartal för att därefter normaliseras kring 500 till 600 Mkr per kvartal.

Vi brukar som sagt alltid beskriva HMS som ett superkvalitetsbolag med stark tillväxt över tid och en fantastisk lönsamhet. Bara sedan börsnoteringen 2007 har bolaget lyckats mer än 20-faldiga aktiekursen och såvitt vi kan bedöma har bolaget många år kvar med potentiellt mycket stark utveckling. Ett krux med akten just nu är dock de grumliga utsikterna kortsiktigt med fallande orderingång under förmodligen flera kvartal framåt. I år har det heller inte funnits någon nåd hos aktiemarknaden för företag med höga värderingsmultiplar, vilket vi har sett exempelvis i bolag som Beijer Ref och Nibe.

Detta ökar som vi ser det risken i HMS även om aktien som nu faktiskt värderas lägre än man har gjort historiskt, inte minst de senaste åren. På våra prognoser är p/e-talet i dagsläget kring 31–32 i år men problemet är att multipeln ligger kvar på ungefär samma nivåer även nästa år och kanske ytterligare en tid framåt. Då finns inte så mycket att se fram emot och förmodligen inget större hopp om snara kursuppgångar.

Vi väljer därför tills vidare att ge aktien en neutral rekommendation. Vår senaste riktkurs låter vi stå kvar på 400 kr. En trigger för aktien skulle kunna vara förvärv nu när bolaget är räntenettoskuldfritt.