HMS Networks - Ny rapportrusning

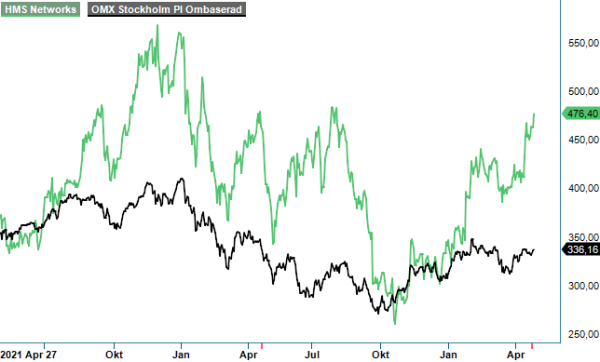

Efter att ha kommit ner i pris rejält under 2022 satte vi i oktober ifjol köp på HMS Networks som är verksamma inom kommunikationsteknologi för industriell automation, där företagets produkter används i industriella maskiner som robotar, sensorer, generatorer och motorer.

Först publicerad i Stockpicker Newsletter 2035 (30 april 2023)

HMS | Mid Cap | 476,4 kr | NEUTRAL

Rekommendationen visade sig också bli lyckad då aktien redan efter en månad hade passerat riktkursen och avkastat cirka 20%. Med facit i hand är det dock helt uppenbart att vi var alldeles för snabba med att ta hem vinsten. Q4-rapporten visade sig nämligen på flera områden vara betydligt bättre än vi räknade med, även om det också fanns ett och annat frågetecken. Det fick ändå aktien att rusa nästan ytterligare 15% procent bara på rapportdagen, till nivåer omkring 40% över nivån vid köprekommendationen.

Sedan dess har nu även årets Q1 presenterats och precis som Q4 fick även denna rapport ett positivt mottagande med en kursuppgång på 11%. En förbättrad leveranssituation på kritiska komponenter och halvledare ledde i kvartalet till att nettoomsättningen steg med 49% till 773 Mkr (517), varav 40% var organisk tillväxt och resten berodde på positiva valutaomräkningseffekter. Precis som i Q4 var detta ett nytt försäljningsrekord och tillväxten är delvis pådriven av stora tidigarelagda order under 2022 på grund av större brist på komponenter och halvledare som gjorde att kunderna ville bygga upp buffertlager.

Även resultatet i kvartalet landade på en ny rekordnivå efter prisjusteringar i produktportföljen och investeringar i produktionssystemen som har ökat lönsamheten. Rörelseresultatet förbättrades i kvartalet med 52% till 211 Mkr (139), motsvarande en rörelsemarginal på 27,4% (26,9). Rörelseresultatet i fjol påverkades då av en positiv resultateffekt om 27 Mkr relaterat till omvärdering av en optionsskuld efter förvärvet av Procentec. Justerat för detta var ökningen av rörelseresultatet 88% och blev 211 (112), vilket även var första gången rörelseresultatet i ett kvartal översteg 200-miljonersstrecket.

De tidigare tidigarelagda stora orderna till buffertlager i kombination med en försiktig inbromsning har samtidigt gett en avmattning i orderingången som syns på samtliga marknader. I kvartalet minskade orderingången med 20% till 682 Mkr (857), vilket i stora delar därmed känns naturligt. I Europa syns en försiktig inbromsning inom industriautomation, generellt drivet av en viss inbromsning inom fordonsbranschen och lagerlogistik men en stark utveckling inom byggnadsautomation. I Asien är det just lagerjusteringar hos en del större kunderna. I USA där man såg viss avmattning i slutet av fjolåret har dock efterfrågan stabiliserats med sekventiell tillväxt både i orderingång och försäljning.

Med en fortsatt stark orderbok om 1,3 miljarder kr (1,4 miljarder kr efter Q4) finns ändå god potential för fortsatt tillväxt i år. Viss osäkerhet kommer dock från att orderboken förväntas fortsätta att minska de kommande kvartalen i samband med att delar av kundernas förköpsorder normaliseras som effekt av den förbättrade komponenttillgången och kortare ledtider. Samtidigt överstiger bolagets kassa bolagets räntebärande nettoskuld, vilket gör att vi mycket väl kan komma att se förvärv inom inte alltför avlägsen framtid.

Vi brukar beskriva HMS som ett superkvalitetsbolag som sedan börsnoteringen 2007 har utvecklats oerhört starkt och 25-faldigat aktiekursen. Kruxet har nästan alltid varit den redan mycket höga värderingen. Ett undantag var som sagt under hösten i fjol då aktien handlades en bra bit under den historiska värderingen. Dessvärre lyckades vi denna gång att ta hem vinsten på tok för tidigt. I dagsläget när aktien handlas omkring 60% högre än när vi tog hem vinsten känns heller inte aktien speciellt köpvärd längre.

På nuvarande kurs kring 460 kr handlas aktien på våra prognoser till ett p/e-tal i år kring 39–40 och kanske runt 33 nästa år. Det känns riktigt högt givet att orderstocken och orderingången är fallande och då vi med stor sannolikhet står inför tuffare tider. Aktien känns fullvärderad och det som möjligen kan ändra på den saken är om man gör större förvärv. Vi behåller riktkursen på 400 kr (400).