HMS Networks - Vinsthemtagning

Efter att aktien har kommit ner rejält i pris satte vi i oktober köp på HMS Networks, verksamma inom kommunikationsteknologi för industriell automation.

Först publicerad i Stockpicker Newsletter 2001 (4 december 2022)

HMS | Mid Cap | 327,4 kr | NEUTRAL

Företagets mjukvara används i industriella maskiner som robotar, sensorer, generatorer och motorer, och verksamheten drivs i hela kedjan, från tillverkning, installation till eftermarknadsservice och support.

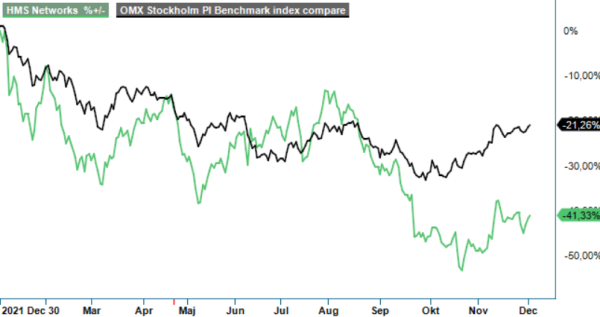

Rekommendationen gjordes bara en vecka innan Q3-rapporten presenterades och kanske kunde vi med facit i hand ha väntat in rapporten som fick aktien att sjunka med som mest drygt 10% dagarna efter publiceringen. Sådant kan man å andra sidan inte veta i förväg och som vi ser det var heller inte rapporten speciellt svag. Aktien har därefter också mycket riktigt repat sig rejält. Efter rapportnedstället vände den rakt upp och nådde faktiskt även riktkursen på 350 kr varför den försvann från Top Picks i mitten av november. Sammantaget blev därmed avkastningen drygt 20% på tämligen kort tid. Sedan dess har aktien rekylerat och handlas idag återigen en bit under den senaste riktkursen.

I stora drag var faktiskt också Q3 i stora delar i kaliber med vad vi hade räknat med. Under årets första nio månader steg omsättningen med 24% till 1 742 Mkr (1 401) och det justerade rörelseresultatet ökade samtidigt med 30% till 434 Mkr, motsvarande en rörelsemarginal på 24,9%. Resultatet har då justerats av en positiv post av engångskaraktär om 27 Mkr relaterat till omvärderingen av en optionsskuld under Q1, och skulle ojusterat för engångsposter annars ha varit 461 Mkr (336).

Än bättre var faktiskt utvecklingen i Q3 då omsättningen ökade 32% till rekordhöga 624 Mkr (472). Valutaomräkningseffekter stod för 41 Mkr (-7) och organiskt ökade alltså omsättningen med 23%. Rörelseresultatet steg samtidigt med 77% till 179 Mkr (101), motsvarande en marginal på 28,7%. Rörelseresultatet påverkades då med 10 Mkr (-2) av positiva valutaomräkningseffekter när den svenska kronan har försvagats. Både avseende omsättningen och resultatet var det rekordsiffror som överträffade marknadens förväntningar.

En besvikelse i kvartalet och förmodligen den främsta orsaken till ett svagt initialt mottagande på rapporten var orderingången som i Q3 ökade blott 1% till 675 Mkr efter att ha varit betydligt högre under tidigare kvartal i år (under årets första nio månader ökade orderingången med 28% till 2 346 Mkr varav den organiska ökningen var 14%). Justerat för valuta minskade dessutom orderingången med 11% i kvartalet.

En högst bidragande faktor till detta är dock att osäkerhet i leveranskedjorna i tidigare kvartal har fått kunderna att bygga upp lager genom förköp, vilket har påverkat tidigare kvartal positivt. När nu leveranssituationen har förbättrats minskar incitamentet hos kunderna att hålla stora lager och därmed klingar lagereffekten av. HMS beskriver ändå efterfrågan som stabil och framtidsutsikterna som fortsatt goda. Man har därtill en betydande orderstock från tidigare i år att beta av, varför detta inte ska överdramatiseras. Bolaget självt ser ännu ingen avmattning hos kunderna.

Efter den kraftiga kursnedgången i år där HMS har tappat drygt 40% från årsskiftet där nedgången har accelererat under sommaren och hösten tycker vi fortsatt att HMS är ett intressant köp för den långsiktige. HMS är ett riktigt kvalitetsbolag med en efterfrågan som kan förväntas vara god även i sämre tider med deras inriktning mot megatrender såsom automation och digitalisering av industriella processer, och detta har man även tidigare bevisat genom mycket stark historisk utveckling sedan börsnoteringen 2007. Dock kan vi nog få några kvartal framåt med lite svagare tillväxt efter mycket förköp av kunderna under första halvan av året.

Kursuppgången har gjort att värderingen åter har stigit men aktien handlas fortfarande lägre än den har gjorts historiskt. På våra något höjda prognoser för försäljningen och lönsamheten i år är p/e-talet cirka 34. Nästa år bör samma multipel falla ner mot 30. Det kan jämföras med ett multipelsnitt kring 40 den senaste tioårsperioden och ännu högre de senaste tre åren.

Vi tycker fortfarande att HMS är en långsiktigt högintressant aktie men det rådet ska då främst ses på lite längre sikt. På kortare sikt väljer vi trots allt nu att inta mer neutral hållning. Aktien handlas för närvarande mellan vår tidigare köpnivå (288,50 kr) och riktkursen (350 kr), det vill säga kurser kring 325 kr. Eftersom vi behåller riktkursen på samma nivå som sist blir potentialen denna gång inte ens 10%, vilket underskrider den gräns på åtminstone 15% som vi brukar ställa som krav för att en aktie ska vara köpvärd. Vi har också i dagens börsklimat svårt att tro att aktien ska kunna rusa nämnvärt över riktkursen. Vi nöjer oss alltså med den avkastning på drygt 20% vi fick i senaste affären. Skulle aktien återigen komma att handlas kring 290–300 kr skulle vi dock återigen tycka att den var köpvärd.

Att framtiden ändå är spännande visas av att bolaget redan under innevarande kvartal har genomfört en framgångsrik pre release av en ny 5G router med inbyggt stöd för industriella protokoll som har rönt stort intresse på mässor. Produkten riktar sig mot tillverkare av industriell utrustning för att erbjuda en tillförlitlig och robust uppkoppling i industriell miljö. Bolaget räknar visserligen med att det kan ta ytterligare några år innan 5G får ett bredare kommersiellt genomslag inom industriella applikationer men man kan nog kallt räkna med att det kommer att bli stort när det väl kommer. Att Investmentbolaget Latour är största ägare med nästan 26% av aktierna är även det en kvalitetsfaktor.