Hoist – Ingen utdelning trots starkt 2023

Medan 2023 var ett svagt år för krisdrabbade Intrum hade branschkollegan Hoist ett mycket starkt fjolår.

Först publicerad i Stockpicker Newsletter 2100 (3 mars 2024)

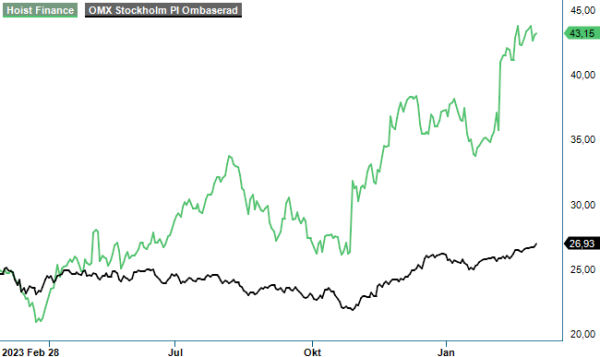

NEUTRAL HOFI | MID CAP | 43,15 kr

För knappt ett år sedan (maj, Newsletter 2043) höjde vi rekommendationen för bolagets aktie till Spekulativt Köp. Vid det tillfället handlades den till 25,75 kr, jämfört med dagens 42-43 kr. Det motsvarar en kursuppgång om cirka 70%.

Aktien har vid flera tillfällen funnits med på Top Picks-listan samt var med i ”Vinnarnumret” 2022. Men det är först under de senaste kvartalen som Hoist har fått momentum i sin verksamhet. Bolaget köper portföljer med förfallna lån för att sedan driva in en liten del av fordran. Främst är det utlåning till konsumenter från banker som Hoist jobbar med. Därmed slipper bankerna problemet att ha dåliga lån i sin balansräkning. Hoist köper portföljerna till betydande rabatt mot nominellt värde.

Bolaget är främst inriktat på lite större krediter i form av banklån på omkring 100 000 kr som förfallit. Man ser till att sprida riskerna genom att varje portfölj består av många lån samt att Hoist är verksamma i 11 olika länder. Jämfört med många konkurrenter har Hoist låga kapitalkostnader beroende på möjligheten från inlåning från privatpersoner. Vid sidan av detta finansierar sig Hoist på obligationsmarknaden (ca 30 % av bolagets finansiering).

Hoist redovisade ett resultat före skatt på 265 Mkr i Q4, vilket var en rejäl förbättring mot föregående års jämförelseresultat om 5 Mkr. Intäkterna ökade till 933 Mkr (652). Normaliserad avkastning på eget kapital i kvartalet var 15%, och för helåret överträffades målet om 15% och uppgick till 17 %. Sedan början av 2022, då den nya strategin lanserades, har bolaget investerat 14 Mdr kr och levererat enligt plan på sina långsiktiga investeringsmål om att nå ett bokfört portföljvärde om 36 Mdr kr vid utgången av 2026.

Hoist VD Harry Vranjes skriver i bokslutet att aktiviteten på portföljmarknaden är fortsatt hög och bolaget är i konstruktiva diskussioner med såväl banker som finansinstitut, branschkollegor och andra investerare. Han medger samtidigt att bolaget har mer jobb att göra på kostnadssidan. Under innevarande år kommer bolaget att fokusera på att stärka effektiviteten och lönsamheten i de individuella marknaderna som inte når upp till lönsamhetsmålet.

Under fjolåret, som en del av förändringsprogrammet, identifierades ett antal besparingar inom IT som inte gick att genomföra förrän servicekontrakt löpt ut. Dessa besparingar kommer Hoist att adressera under första halvåret 2024. Som konsekvens av det räknar Hoist med att ha högre IT-kostnader på cirka 50 Mkr medan bolaget byter modell. När skiftet är genomfört väntas en årlig kostnadsbesparing på runt 40 Mkr.

Omvärldsläget är fortsatt osäkert men dess påverkan på Hoist har hittills varit mycket liten, såväl i Sverige som i Europa i allmänhet. Någon utdelning för 2023 blir det däremot inte. Målet är på sikt att dela ut 25-30 % av nettovinsten, som 2023 uppgick till 6,26 kr per aktie. Styrelsen anser dock att det är bättre att tillvarata de tillväxtmöjligheter som man för närvarande ser i marknaden. Däremot har styrelsen tidigare fattat beslut att fram till årsstämman i maj genomföra återköp av aktier på maximalt 100 Mkr. Syftet med återköpsprogrammet är att justera bolagets kapitalstruktur.

Jämfört med Intrum har Hoist en bättre ägarbild med finans- och fastighetsmännen Per Arwidsson och Erik Selin som de två största ägarna (Nordic Capital i Intrum). Även styrelseordförande Lars Wollung hör till större ägare i Hoist. Han har tidigare i sin karriär varit koncernchef för Intrum så Lars har en bra kompetens inom kreditportföljer.

Efter en kursuppgång på nästan 80% under den senaste 12-månadersperioden har även värderingen kommit upp trots successivt höjda prognoser. Vi ser få kurstriggers på kort sikt för ytterligare kursuppgång och tar därför bort vår spekulativa köprekommendation nu när aktien har passerat vår riktkurs om 40 kr.